El banco alemán aclara que España es uno de los países desarrollados con "mayor riesgo", a la altura de Grecia, Irlanda y Portugal.

En un entorno mundial en el que algunos bancos ven caer la cotización de sus acciones en más de un 30% y va aumentando la preocupación por los posibles efectos sobre el sistema bancario europeo de alguna quiebra soberana, el banco germano Deutsche Bank (DB) ha realizado un informe que contiene "un mapa de riesgo y pruebas de esfuerzo para ver la resistencia de las carteras de crédito dentro de los sistemas bancarios de diferentes países y los bancos individuales dentro de ellos".

Desapalancamiento privado y gasto público

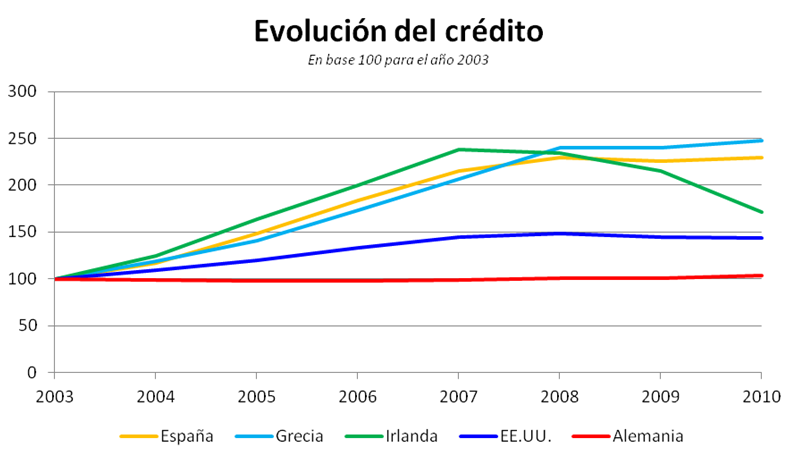

Desde el inicio de la crisis bancaria de 2008/09 y la consiguiente recesión, ha habido dos tendencias principales en la banca y el crédito. Por un lado, "el crédito del sector privado ha decelerado y en algunos casos se ha contraído en muchas de las economías desarrolladas más endeudadas a medida que los particulares y las empresas se han desapalancado y los prestamistas han elevado los criterios de crédito".

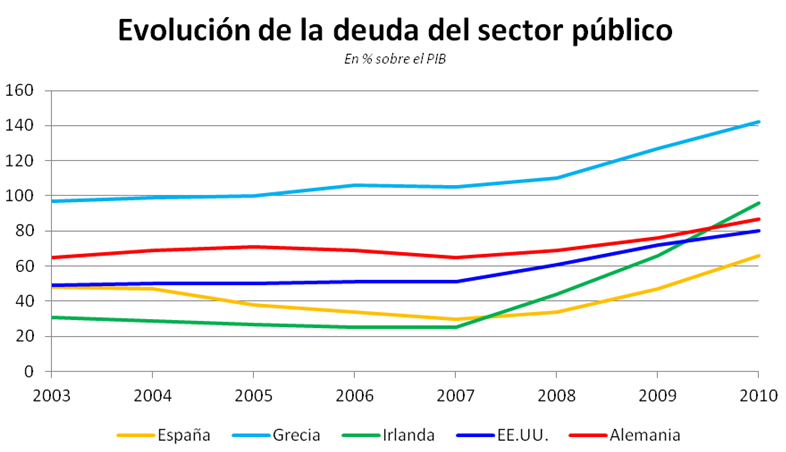

Mientras esto sucedía, también desde 2008, ha ido aumentando la deuda de los gobiernos de casi todas las economías desarrolladas. El principal motivo han sido "los ingresos fiscales mucho menos de lo esperado y, en algunos países, el coste de rescatar y recapitalizar los sistemas bancarios".

De esta forma, el aumento de la deuda del sector público ha cancelado con creces el desapalancamiento del sector privado. Tanto es así, afirma DB, que la suma de "la deuda pública y privada sobre el PIB ha aumentado en todos los países que nosotros seguimos aquí desde 2008, con los incrementos menores en EEUU y Suecia".

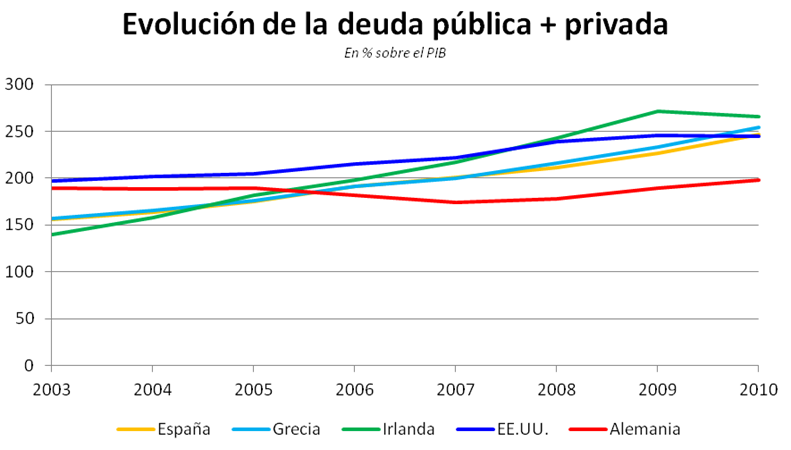

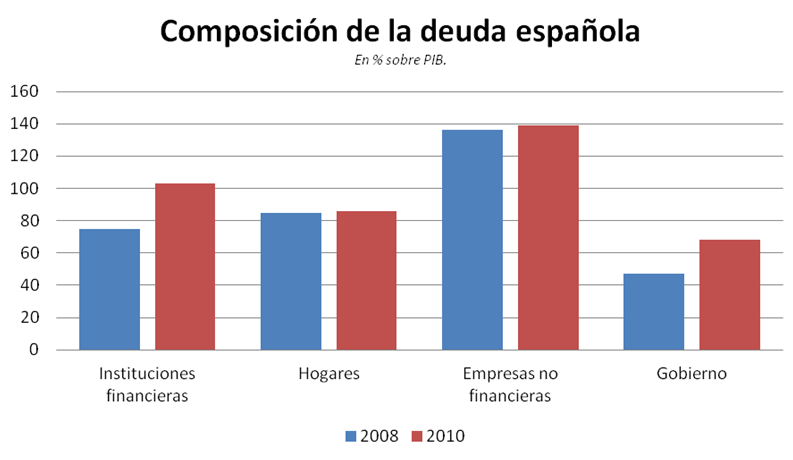

Aunque este estudio cifra la suma de la deuda privada y pública española en el 247% del PIB, otro informe, también del Deutsche Bank, eleva el porcentaje total al 397% -la cifra varía según la metodología empleada, una es deuda neta y otra bruta-, desglosándolo en 68% de deuda pública, 86% de particulares, 139% de empresas no financieras y 103% del sector financiero.

"Mapa de riesgo"

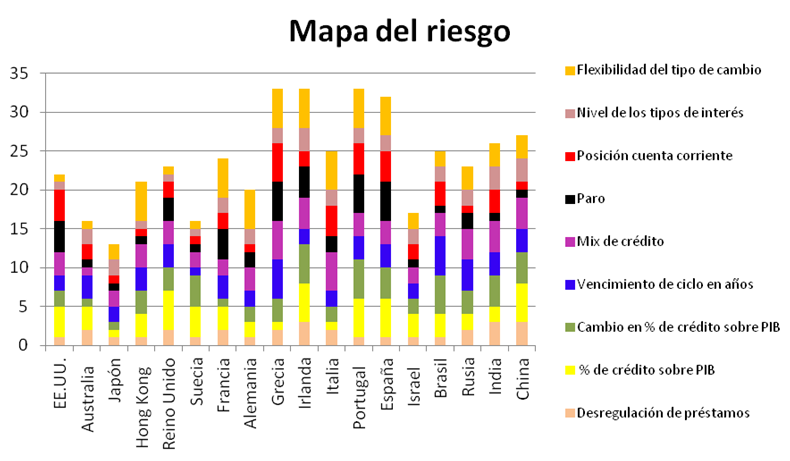

Para la confección del "mapa de riesgo" se han evaluado nueve factores macroeconómicos sobre una escala de 1 a 5, siendo 5 el riesgo máximo. Por lo tanto, un país podría tener como mucho un riesgo de 45 y como mínimo de 9. Las magnitudes, en concreto, son la flexibilidad del tipo de cambio, el nivel de los tipos de interés, la posición de la cuenta corriente, el nivel de paro, el mix de crédito, el vencimiento de ciclo, la variación porcentual de crédito sobre el PIB, así como el propio porcentaje de crédito sobre el PIB y, finalmente, la desregulación del crédito.

De entre los países evaluados, destacan Japón, Australia, Suecia e Israel por su bajo riesgo. En el extremo opuesto, Grecia, Irlanda, Portugal y España alcanzan los niveles de riesgo más elevados. Países como Estados Unidos y Reino Unido, junto a Hong Kong, se mantienen cercanos a la media.

España sólo obtiene buena nota en desregulación del crédito (1), ya que no ha habido cambios recientes en este sentido, y nivel de tipos de interés (2). La posición por cuenta corriente merece un 4. Lo mismo que la variación porcentual del crédito respecto al PIB, porque "creció mucho durante la última década y el esfuerzo de desapalancamiento todavía no es muy importante", destaca la entidad.

Y donde peor se sitúa es en porcentaje de crédito sobre PIB, "el nivel de desempleo más alto de Europa" y la flexibilidad del tipo de cambio, tres magnitudes en las que DB otorga a España una nota de 5, el nivel máximo de riesgo. En concreto, sobre la elevada tasa de paro estima que "es previsible que permanezca así durante algún tiempo. Además, una parte importante de la población se está quedando sin subsidio de desempleo y las medidas adicionales de austeridad pueden añadirse a las actuales tensiones económicas."

De este modo, en total, España obtiene un total de 32 puntos, casi empatando con el 33 de Grecia, Irlanda y Portugal.

Pruebas de esfuerzo

En cuanto a los bancos españoles, el informe se centra en seis: Santander, BBVA, Popular, Sabadell, Banesto y Bankinter. Menciona favorablemente el estudio, entre otros factores, las provisiones que estos bancos fueron acumulando durante los siete primeros años de la década pasada, el hecho de que no recibieron apoyo de capital público y que "todos consiguieron seguir dando beneficios y permanecer solventes desde el inicio de la crisis". En el caso de los dos primeros, menciona además, la diversificación de ingresos.

Sin embargo, por los malos datos macroeconómicos arriba mencionados, el riesgo para los bancos españoles es elevado. Incluso suponiendo un "crecimiento económico español modesto pero sostenido y previendo la resolución de los asuntos soberanos de la UE, en Italia y España nosotros prevemos que la pérdida de crédito siga alta hasta mediados o finales de 2012, momento en que esperamos los primeros signos claros de normalización".

La prueba de esfuerzo que realiza Deutsche Bank plantea un escenario de dos años de recesión y considera que los "dos mejor situados sobre esta base son el Santander y el BBVA, que seguirían ambos obteniendo beneficios", observando que ambos "obtienen más de la mitad de sus beneficios fuera de Europa, principalmente América Latina".

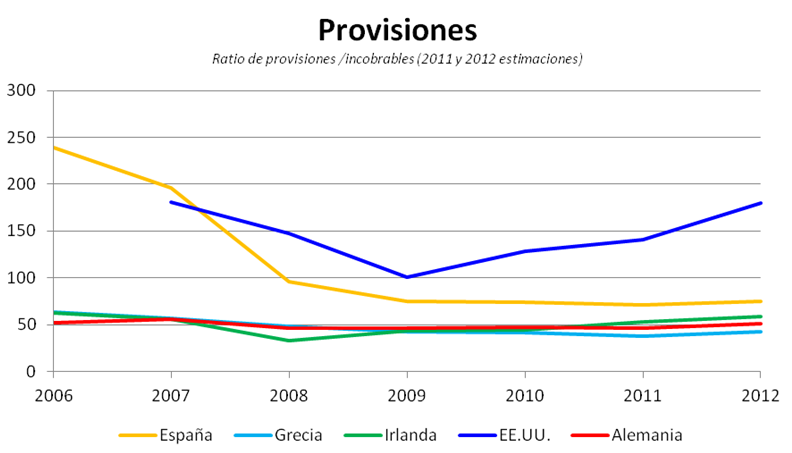

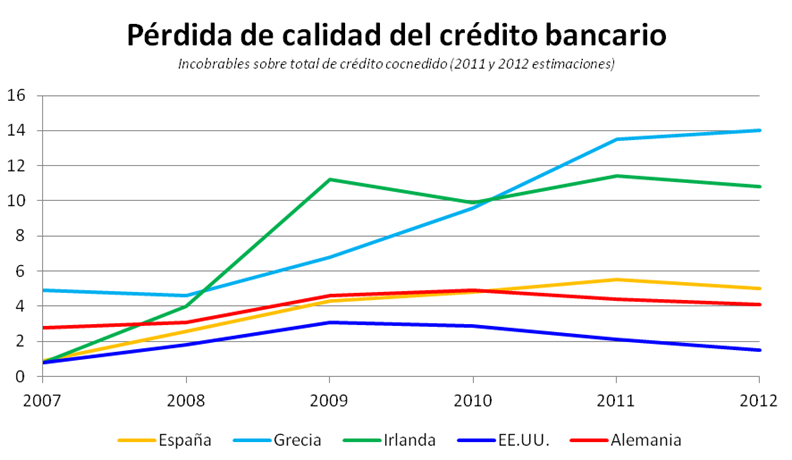

En cuanto a la calidad de crédito, considera que, si bien, en los próximos meses algunos de los créditos, principalmente en el sector inmobiliario, no podrán cobrarse finalmente, lo peor en este sector ya ha pasado. Influye en este sentido la mala situación del paro arriba mencionada.

Aunque, si bien las provisiones eran elevadas en un principio, "y dejando de un lado cualquier cambio potencial por parte del Banco de España en cuanto a los requisitos de provisiones, el hecho de que el stock genérico de provisiones esté menguando en la mayoría de bancos, el coste del riesgo debería mantenerse en niveles razonablemente exigentes en 2011 y 2012".

No hay comentarios.:

Publicar un comentario