Liberalismo y Relaciones Internacionales

En diferentes ocasiones he escrito sobre la conveniencia de

apoyar la llamada Alianza del Pacífico, un pacto comercial que ha nacido

con un perfil relativamente bajo pero, a base de pragmatismo, se ha

convertido en una fuerza de liberalización económica en América Latina.

En octubre de 2012, por ejemplo, denuncié que “el número de acuerdos, foros y burocracias regionales latinoamericanas es tan largo que algunos expertos hablan de inflación institucional. Organismos como la OEA, la Comunidad Andina, el Foro del Arco del Pacífico, la Cumbre de las Américas, la Celac o el ALBA conforman una larga lista de decepciones”. Ante semejante panorama, destaque que “no es de extrañar que el nacimiento de la Alianza del Pacífico pasase sin pena ni gloria por los grandes medios informativos” pero añadí que es posible que “ese bajo perfil sea el primer acierto de esta iniciativa de integración económica y comercial. En vez de celebrar grandes cumbres y firmar declaraciones grandilocuentes, la Alianza funciona de forma más realista y directa, fijando objetivos graduales y evaluando de forma continua los resultados obtenidos”.

El bloque comercial aglutina a cuatro miembros fundadores: Colombia, Chile, México y Perú. Los cuatro países llevan mucho tiempo abriendo sus mercados y abrazando el capitalismo global como eje de progreso y desarrollo socioeconómico. Juntos, aglutinan a casi 210 millones de consumidores, lo que representa el 50% del comercio latinoamericano y el 35% del PIB regional. Se trata de economías con la mitad de inflación que el resto de países de la región (la media latinoamericana ronda el 5% mientras que la de los países fundadores está cerca del 2,5%).

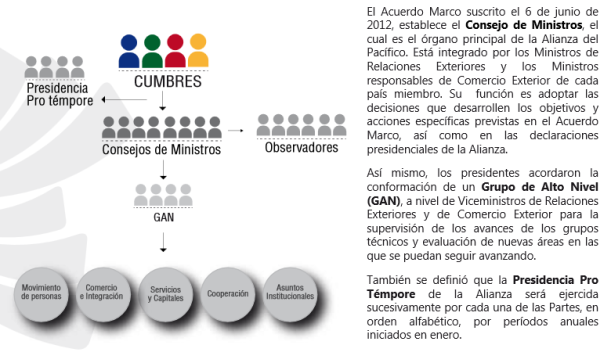

Hay cuatro grandes ejes de actuación de la Alianza, cuyo funcionamiento técnico se divide en cuatro grupos de trabajo. Así lo expliqué en Libre Mercado:

1. Movimiento de personas. Hasta ahora, la inutilidad de las burocracias supranacionales ha frenado el movimiento de personas en la región de forma incomprensible. El objetivo de este grupo de trabajo es simplificar los procesos migratorios con visados ágiles y mecanismos que faciliten la circulación de profesionales, estudiantes y visitantes.

2. Facilitación del comercio. Los grupos de trabajo buscan homologar los acuerdos comerciales que ya existen entre los países firmantes. El resultado será un único texto marco que simplificará y unificará los pactos vigentes en la actualidad. Esto agilizará las exportaciones e importaciones, y permitirá a la Alianza del Pacífico comportarse como un actor cohesionado y fuerte en la escena económica global.

3. Integración de servicios y capitales. Un ejemplo de lo que han conseguido estos trabajos es la consolidación del Mercado Integrado Latinoamericano (MILA), una iniciativa que acabará traduciéndose en la fusión total de las bolsas de México, Colombia, Perú y Chile. Con el MILA, los inversores de los países de la Alianza del Pacífico tendrán acceso a un mercado más amplio y atractivo, lo que ayudará a las empresas a crecer y captar capital de forma más asequible.

4. Creación de nuevos mecanismos para la resolución de disputas comerciales. La Alianza del Pacífico canalizará por esta vía algunas de las acciones encaminadas a conseguir la reducción de los aranceles a los productos agropecuarios. Un ejemplo de lo que persigue este grupo de trabajo es mejorar los procesos de revisión sanitaria para que no sirvan como excusa para crear o mantener los obstáculos al comercio de bienes de producción agrícola.

Existe una quinta mesa de trabajo, ligada exclusivamente a los asuntos internacionales de la Alianza, si bien esta categoría se caracteriza por la cooperación intergubernamental y la ausencia de grandes cuerpos burocráticos y administrativos. En conjunto, el organigrama de funcionamiento es el siguiente:

NUEVOS MIEMBROS, NUEVOS AVANCES

En los últimos meses, diferentes países se han adherido como miembros observadores del pacto. Se trata de España, Canadá, Australia, Nueva Zelanda, Japón, Panamá, Guatemala, Costa Rica y Uruguay. De todos ellos, todo apunta a que Costa Rica y Panamá serán los próximos integrantes de la Alianza. Por otra parte, está ya casi finalizada la incorporación de nuevos socios observadores: Ecuador, El Salvador, Francia, Honduras, Paraguay, Portugal y República Dominicana.

Entre los últimos acuerdos cerrados por la Alianza, se confirmó la exoneración de los permisos de negocios para los habitantes de los países de la Alianza, la creación de un visado común para turistas, la reducción de trámites y procesos aduaneros, el recorte de las medidas proteccionistas y barreras comerciales disfrazadas bajo criterios sanitarios, fitosanitarios o regulatorios… Además, la Alianza acaba de eliminar el 50% de los aranceles para todo el universo de bienes, compromiso que será ampliado en breve para llevar la rebaja a corto plazo hasta el 90%, alcanzándose una liberalización plena en años siguientes.

POR QUÉ IMPORTA

Vaya por delante que lo ideal sería que toda la región latinoamericana se uniese al pacto y que los procesos de integración y liberalización fuesen más profundos aún. No obstante, esperar algo así es enormemente utópico, especialmente debido a las tensiones proteccionistas que impulsan los gobiernos de países como Venezuela o Argentina. Por eso, hay que saludar la Alianza como un cambio a mejor, imperfecto sin dudas, pero acertado en muchos aspectos.

En el futuro, los retos de la Alianza son los siguientes:

- Evitar el proteccionismo y el intervencionismo monetario.

- Frenar la inercia burocrática hacia la inacción, impulsando de forma continua nuevas metas de apertura comercial.

- Conseguir que la liberalización y la integración alcance de forma intensa el campo de los servicios y capitales, evitando el retraso que hoy sigue viviendo Europa. Para este aspecto, profundizar el Mercado Integrado Latinoamericano (MILA) es un buen paso adelante.

- Asegurar que la entrada de nuevos miembros no frene el avance de la iniciativa. Países como Brasil o Ecuador no son necesariamente garantes de la apertura comercial, por lo que su adhesión como miembros observadores es peligrosa para la coherencia del proyecto.

- Acelerar la simplificación de tratados para consolidar un área económica unificada.

- Renunciar a las fronteras geográficas, permitiendo que cualquier bloque comercial que suscriba las mismas reglas de apertura pueda unirse igualmente a la Alianza.

ENTREVISTA CON PEÑA NIETO SOBRE LA ALIANZA

A modo de cierre, comparto esta entrevista de mi admirada Carla Gurisatti con el mandatario mexicano Enrique Peña Nieto, que comenta diferentes aspectos de relevancia sobre el funcionamiento de la Alianza del Pacífico.

En octubre de 2012, por ejemplo, denuncié que “el número de acuerdos, foros y burocracias regionales latinoamericanas es tan largo que algunos expertos hablan de inflación institucional. Organismos como la OEA, la Comunidad Andina, el Foro del Arco del Pacífico, la Cumbre de las Américas, la Celac o el ALBA conforman una larga lista de decepciones”. Ante semejante panorama, destaque que “no es de extrañar que el nacimiento de la Alianza del Pacífico pasase sin pena ni gloria por los grandes medios informativos” pero añadí que es posible que “ese bajo perfil sea el primer acierto de esta iniciativa de integración económica y comercial. En vez de celebrar grandes cumbres y firmar declaraciones grandilocuentes, la Alianza funciona de forma más realista y directa, fijando objetivos graduales y evaluando de forma continua los resultados obtenidos”.

El bloque comercial aglutina a cuatro miembros fundadores: Colombia, Chile, México y Perú. Los cuatro países llevan mucho tiempo abriendo sus mercados y abrazando el capitalismo global como eje de progreso y desarrollo socioeconómico. Juntos, aglutinan a casi 210 millones de consumidores, lo que representa el 50% del comercio latinoamericano y el 35% del PIB regional. Se trata de economías con la mitad de inflación que el resto de países de la región (la media latinoamericana ronda el 5% mientras que la de los países fundadores está cerca del 2,5%).

Hay cuatro grandes ejes de actuación de la Alianza, cuyo funcionamiento técnico se divide en cuatro grupos de trabajo. Así lo expliqué en Libre Mercado:

1. Movimiento de personas. Hasta ahora, la inutilidad de las burocracias supranacionales ha frenado el movimiento de personas en la región de forma incomprensible. El objetivo de este grupo de trabajo es simplificar los procesos migratorios con visados ágiles y mecanismos que faciliten la circulación de profesionales, estudiantes y visitantes.

2. Facilitación del comercio. Los grupos de trabajo buscan homologar los acuerdos comerciales que ya existen entre los países firmantes. El resultado será un único texto marco que simplificará y unificará los pactos vigentes en la actualidad. Esto agilizará las exportaciones e importaciones, y permitirá a la Alianza del Pacífico comportarse como un actor cohesionado y fuerte en la escena económica global.

3. Integración de servicios y capitales. Un ejemplo de lo que han conseguido estos trabajos es la consolidación del Mercado Integrado Latinoamericano (MILA), una iniciativa que acabará traduciéndose en la fusión total de las bolsas de México, Colombia, Perú y Chile. Con el MILA, los inversores de los países de la Alianza del Pacífico tendrán acceso a un mercado más amplio y atractivo, lo que ayudará a las empresas a crecer y captar capital de forma más asequible.

4. Creación de nuevos mecanismos para la resolución de disputas comerciales. La Alianza del Pacífico canalizará por esta vía algunas de las acciones encaminadas a conseguir la reducción de los aranceles a los productos agropecuarios. Un ejemplo de lo que persigue este grupo de trabajo es mejorar los procesos de revisión sanitaria para que no sirvan como excusa para crear o mantener los obstáculos al comercio de bienes de producción agrícola.

Existe una quinta mesa de trabajo, ligada exclusivamente a los asuntos internacionales de la Alianza, si bien esta categoría se caracteriza por la cooperación intergubernamental y la ausencia de grandes cuerpos burocráticos y administrativos. En conjunto, el organigrama de funcionamiento es el siguiente:

NUEVOS MIEMBROS, NUEVOS AVANCES

En los últimos meses, diferentes países se han adherido como miembros observadores del pacto. Se trata de España, Canadá, Australia, Nueva Zelanda, Japón, Panamá, Guatemala, Costa Rica y Uruguay. De todos ellos, todo apunta a que Costa Rica y Panamá serán los próximos integrantes de la Alianza. Por otra parte, está ya casi finalizada la incorporación de nuevos socios observadores: Ecuador, El Salvador, Francia, Honduras, Paraguay, Portugal y República Dominicana.

Entre los últimos acuerdos cerrados por la Alianza, se confirmó la exoneración de los permisos de negocios para los habitantes de los países de la Alianza, la creación de un visado común para turistas, la reducción de trámites y procesos aduaneros, el recorte de las medidas proteccionistas y barreras comerciales disfrazadas bajo criterios sanitarios, fitosanitarios o regulatorios… Además, la Alianza acaba de eliminar el 50% de los aranceles para todo el universo de bienes, compromiso que será ampliado en breve para llevar la rebaja a corto plazo hasta el 90%, alcanzándose una liberalización plena en años siguientes.

POR QUÉ IMPORTA

Vaya por delante que lo ideal sería que toda la región latinoamericana se uniese al pacto y que los procesos de integración y liberalización fuesen más profundos aún. No obstante, esperar algo así es enormemente utópico, especialmente debido a las tensiones proteccionistas que impulsan los gobiernos de países como Venezuela o Argentina. Por eso, hay que saludar la Alianza como un cambio a mejor, imperfecto sin dudas, pero acertado en muchos aspectos.

En el futuro, los retos de la Alianza son los siguientes:

- Evitar el proteccionismo y el intervencionismo monetario.

- Frenar la inercia burocrática hacia la inacción, impulsando de forma continua nuevas metas de apertura comercial.

- Conseguir que la liberalización y la integración alcance de forma intensa el campo de los servicios y capitales, evitando el retraso que hoy sigue viviendo Europa. Para este aspecto, profundizar el Mercado Integrado Latinoamericano (MILA) es un buen paso adelante.

- Asegurar que la entrada de nuevos miembros no frene el avance de la iniciativa. Países como Brasil o Ecuador no son necesariamente garantes de la apertura comercial, por lo que su adhesión como miembros observadores es peligrosa para la coherencia del proyecto.

- Acelerar la simplificación de tratados para consolidar un área económica unificada.

- Renunciar a las fronteras geográficas, permitiendo que cualquier bloque comercial que suscriba las mismas reglas de apertura pueda unirse igualmente a la Alianza.

ENTREVISTA CON PEÑA NIETO SOBRE LA ALIANZA

A modo de cierre, comparto esta entrevista de mi admirada Carla Gurisatti con el mandatario mexicano Enrique Peña Nieto, que comenta diferentes aspectos de relevancia sobre el funcionamiento de la Alianza del Pacífico.

Reino Unido recauda más reduciendo el tipo máximo del Impuesto sobre la Renta

Jueves 23 de mayo de 2013 - Diego Sánchez de la Cruz - 1 Comentario

A pesar de haber aprobado la friolera de 400 subidas de impuestos y tasas

en menos de una legislatura, el Ejecutivo de coalición que gobierna el

Reino Unido ha acabado cediendo a la necesidad de bajar los impuestos

para salir de la crisis. Así las cosas, el gabinete que encabeza David

Cameron ha aceptado rebajar el Impuesto sobre la Renta y el Impuesto de

Sociedades, dos medidas que ayudarán a paliar la voracidad recaudatoria

que ha desplegado el gobierno en otras figuras tributarias.

La principal rebaja del Impuesto sobre la Renta no fue especialmente pronunciada: apenas consistió en rebajar el tipo máximo del gravamen para que pase del 50% al 45%. No obstante, los resultados ya han sido positivos: en abril, primer mes de aplicación de la nueva tasa, los ingresos fiscales han aumentado en 1.300 millones de libras. Este efecto “lafferiano” elevó lo recaudado por el Impuesto sobre la Renta hasta los 11.300 millones de libras, un crecimiento del 10% frente a los datos de abril de 2012.

El gobierno británico había presupuestado una posible pérdida anual de ingresos de alrededor de 100 millones de libras, pero el primer mes de aplicación de la rebaja demuestra que la rebaja del impuesto podría generar más ingresos al fisco.

LAS CONSECUENCIAS DE AUMENTAR EL IMPUESTO SOBRE LA RENTA DEL 40% AL 50%

El Ejecutivo de Gordon Brown, antecesor del actual gobierno de coalición, aumentó el tipo máximo del Impuesto sobre la Renta para que pasase del 40% al 50%. Un año antes de que esta medida entrase en vigor, 16.000 contribuyentes británicos declaraban ingresos anuales superiores al millón de libras.

Cuando la subida de Brown entró en vigor, el fisco británico reveló que el número de declarantes que reconocía ingresos superiores al millón de libras se había reducido notablemente: cayó de 16.000 a 6.000 personas en apenas doce meses. Como consecuencia, la recaudación fue inferior a lo previsto en 7.000 millones de libras.

El mero hecho de que el gobierno de Cameron anunciase que el Impuesto sobre la Renta bajaría del 50% al 45% sirvió para que, en 2012, el número de contribuyentes que declara más de un millón de libras de ingresos anuales volviese a crecer. El aumento, eso sí, fue de 6.000 a 10.000 personas, aún por debajo de los 16.000 registrados con el tipo del 40%.

¿Significa esto que los millonarios “desaparecieron” de la noche a la mañana? Desde luego que no: simplemente modificaron su estructura de ingresos para, de forma absolutamente legal, reducir su carga impositiva. Una vez más, por tanto, comprobamos que “perseguir a los ricos” no tiene buenos efectos recaudatorios.

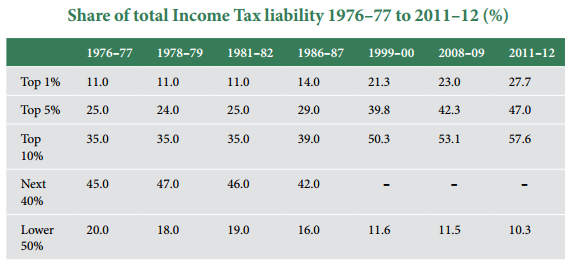

Por otro lado, no está de más recaudar que los contribuyentes de mayores ingresos pagan hoy muchos más impuestos que antes. Los datos del Tesoro británico son claros: si en 1976, el 10% de los contribuyentes más ricos aportaba 35 de cada 100 libras recaudadas por el fisco, en 2012 esta cifra es casi del 57%. El 50% de la población apenas aporta el 10% del total.

La principal rebaja del Impuesto sobre la Renta no fue especialmente pronunciada: apenas consistió en rebajar el tipo máximo del gravamen para que pase del 50% al 45%. No obstante, los resultados ya han sido positivos: en abril, primer mes de aplicación de la nueva tasa, los ingresos fiscales han aumentado en 1.300 millones de libras. Este efecto “lafferiano” elevó lo recaudado por el Impuesto sobre la Renta hasta los 11.300 millones de libras, un crecimiento del 10% frente a los datos de abril de 2012.

El gobierno británico había presupuestado una posible pérdida anual de ingresos de alrededor de 100 millones de libras, pero el primer mes de aplicación de la rebaja demuestra que la rebaja del impuesto podría generar más ingresos al fisco.

LAS CONSECUENCIAS DE AUMENTAR EL IMPUESTO SOBRE LA RENTA DEL 40% AL 50%

El Ejecutivo de Gordon Brown, antecesor del actual gobierno de coalición, aumentó el tipo máximo del Impuesto sobre la Renta para que pasase del 40% al 50%. Un año antes de que esta medida entrase en vigor, 16.000 contribuyentes británicos declaraban ingresos anuales superiores al millón de libras.

Cuando la subida de Brown entró en vigor, el fisco británico reveló que el número de declarantes que reconocía ingresos superiores al millón de libras se había reducido notablemente: cayó de 16.000 a 6.000 personas en apenas doce meses. Como consecuencia, la recaudación fue inferior a lo previsto en 7.000 millones de libras.

El mero hecho de que el gobierno de Cameron anunciase que el Impuesto sobre la Renta bajaría del 50% al 45% sirvió para que, en 2012, el número de contribuyentes que declara más de un millón de libras de ingresos anuales volviese a crecer. El aumento, eso sí, fue de 6.000 a 10.000 personas, aún por debajo de los 16.000 registrados con el tipo del 40%.

¿Significa esto que los millonarios “desaparecieron” de la noche a la mañana? Desde luego que no: simplemente modificaron su estructura de ingresos para, de forma absolutamente legal, reducir su carga impositiva. Una vez más, por tanto, comprobamos que “perseguir a los ricos” no tiene buenos efectos recaudatorios.

Por otro lado, no está de más recaudar que los contribuyentes de mayores ingresos pagan hoy muchos más impuestos que antes. Los datos del Tesoro británico son claros: si en 1976, el 10% de los contribuyentes más ricos aportaba 35 de cada 100 libras recaudadas por el fisco, en 2012 esta cifra es casi del 57%. El 50% de la población apenas aporta el 10% del total.

Domando al Leviatán: el desafío de reducir el gasto público

Martes 21 de mayo de 2013 - Diego Sánchez de la Cruz - 2 Comentarios

UN VISTAZO AL PANORAMA HISTÓRICO E INTERNACIONAL

Vito Tanzi es uno de los economistas que ha estudiado con más detalle la evolución del gasto público en las economías más desarrolladas del mundo. Tanzi, que fue director del Departamento de Asuntos Fiscales del FMI entre 1981 y 2000, ha explicado que “en 1870, el gasto público medio era del 8,3% del PIB” y que las dos Guerras Mundiales elevaron estos niveles a umbrales más altos. Eso sí, Tanzi considera que el avance definitivo del peso del Estado en la economía se produjo “a partir de los años 60, con las llamadas políticas de bienestar”.

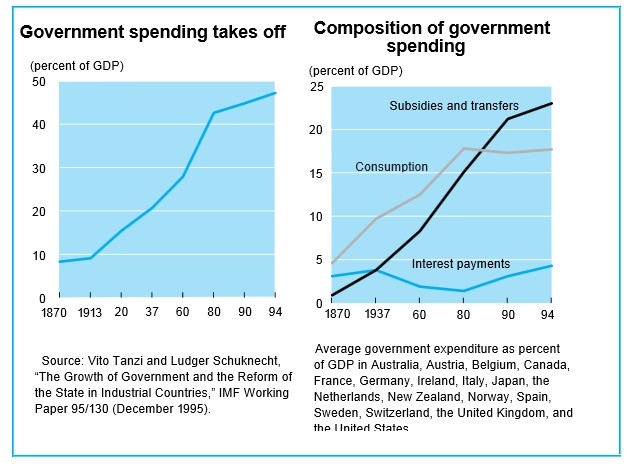

Tomemos a los siguientes países como referencia: Australia, Austria, Bélgica, Canadá, Francia, Alemania, Irlanda, Italia, Japón, Holanda, Nueva Zelanda, Noruega, España, Suecia, Suiza, Reino Unido y EEUU. A la izquierda vemos la evolución total del gasto, que pasó de menos del 30% del PIB en 1930 a casi 50% a mediados de los 90. A la derecha vemos los componentes del gasto: los intereses se han mantenido en el umbral del 5%, el consumo/inversión estatal se congeló entre el 15% y el 20% del PIB en los años 80 y los subsidios y transferencias han subido de menos del 5% a casi el 25% entre 1870 y la última década del siglo pasado.

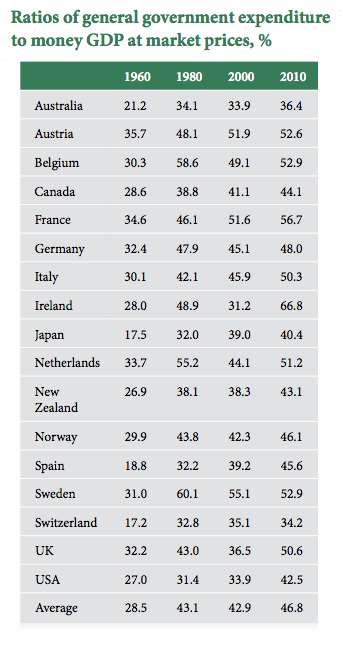

La siguiente gráfica, también elaborada con datos de los estudios de Vito Tanzi, muestra la evolución de la ratio gasto público/PIB para el periodo 1960-1970.

Los datos son aún más preocupantes si nos atenemos a estadísticas

puramente europeas, ya que el gasto medio en 2012 de los miembros de la

UE fue del 49,4%

comunitario. Si ampliamos la lista y consideramos a las economías de la

OCDE, encontramos algunos ejemplos de países en los desarrollados en

los que el gasto es mucho menor. Así, en países como Australia, Suiza,

Corea del Sur, Chile o México, este indicador se mantiene por debajo del

35% del PIB. En otros países, como Suecia, esta variable acumula años

de rebajas: entre 1980 y 2010, ha pasado de más del 60% a menos del 50%

del PIB. Durante dicho periodo, el país escandinavo recuperó buena parte

del terreno perdido en los años de hegemonía socialdemócrata.

Los datos son aún más preocupantes si nos atenemos a estadísticas

puramente europeas, ya que el gasto medio en 2012 de los miembros de la

UE fue del 49,4%

comunitario. Si ampliamos la lista y consideramos a las economías de la

OCDE, encontramos algunos ejemplos de países en los desarrollados en

los que el gasto es mucho menor. Así, en países como Australia, Suiza,

Corea del Sur, Chile o México, este indicador se mantiene por debajo del

35% del PIB. En otros países, como Suecia, esta variable acumula años

de rebajas: entre 1980 y 2010, ha pasado de más del 60% a menos del 50%

del PIB. Durante dicho periodo, el país escandinavo recuperó buena parte

del terreno perdido en los años de hegemonía socialdemócrata.

¿UN “TECHO” INFORMAL DEL AUMENTO DEL GASTO? LO QUE NOS DICEN LOS IMPUESTOS

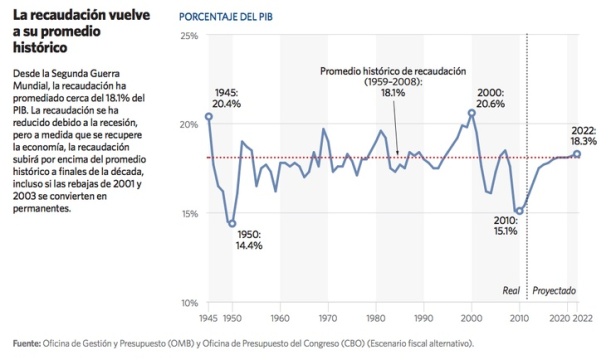

Hay países en los que, pese a los vaivenes del tiempo, la propia estructura de recaudación tributaria parece establecer un “techo” que limita el aumento del gasto. Se trata de ese nivel a partir del cual aumenta la economía sumergida, como consecuencia de un Estado excesivamente costoso. Para EEUU, por ejemplo, ese punto parece ser el 18,1% del PIB, que ha sido el nivel medio de recaudación fiscal durante el último medio siglo.

Si nos fijamos en España, parece evidente que los ingresos tributarios tienden a mantenerse en niveles de entre el 30% y el 35% del PIB. La recaudación aumentó notablemente en las primeras décadas de la democracia, pasando del 18,4% del PIB en 1975 al 27,6% en 1985 y al 32,1% en 1995. No obstante, desde mediados de los años 90, el rango 30%-35% ha sido la norma, con la excepción de los años fuertes de la “burbuja” (2005-2007), que llevaron el total al 37%.

Esto es solamente una conjetura, una reflexión que habría que matizar y profundizar, pero quizá vale la pena plantearnos que la economía española solamente está preparada para aceptar un Estado que consume, como mucho, un 35% del PIB. Esto vendría a suponer un recorte significativo frente al 47% del PIB que consumieron las Administraciones en 2012. Evidentemente, se pueden hacer muchas conjeturas a esta proposición. Por ejemplo, es evidente que muchos españoles están a favor de que haya más gasto público en muchos aspectos; no obstante, esto no significa que estén dispuestos a pagar por ese aumento del gasto…

El umbral del 35% del PIB es interesante porque algunos economistas han concluido que, cruzando datos internacionales de gasto público y de desarrollo humano, este es el punto ideal. Vito Tanzi habla del 30% del PIB como nivel de referencia. Cruzando indicadores similares y circunscribiendo el estudio a la OCDE, hay economistas que fijan ese umbral maximizador del bienestar en el 25% del PIB, mientras que algunos cálculos elaborados específicamente para la Unión Europea hablan de un 16% del PIB. Estas estimaciones son una media, y por tanto es difícil determinar si España debería situarse ligeramente por encima o por debajo de estos niveles. No obstante, encontramos que los tres porcentajes mencionados (35%, 25% y 16%) son claramente inferiores al 47% del PIB que consumió el Estado español en 2012.

¿MÁS PRODUCTIVIDAD DEL SECTOR PÚBLICO COMO FUENTE ADICIONAL DE AHORROS PRESUPUESTARIOS?

En diferentes ocasiones, he propuesto medidas de recorte del gasto público que conseguirían ahorrar más de 100.000 millones de los presupuestos. Esto acercaría el gasto total a los niveles que hemos descrito anteriormente. No obstante, hay otra vía que también debe ser incorporada, para así profundizar estos ahorros y aumentarlos. Se trata, eso sí, de una reforma complementaria que, además, debe desarrollarse a medio y largo plazo.

Hablo de la reforma de la productividad del sector público. Vito Tanzi también ha estudiado esta cuestión de forma recurrente. Según sus estudios, la productividad del Estado español es un 20% inferior al nivel óptimo alcanzado por países tan variopintos como Luxemburgo, Estados Unidos o Japón. Asumiendo que se introducen reformas de calado para asegurar esa ganancia de productividad, el gasto podría ser un 20% inferior de lo que es actualmente.

Este tipo de estimaciones no es, en absoluto, baladí. Por ejemplo, el Centre for Economics and Business Research ha estimado que si el sector público británico hubiese mejorado su productividad al ritmo del sector privado durante el periodo 1997-2007, el Estado necesitaría 58.000 millones de libras menos para cumplir las mismas funciones.

EL PRIMER PASO: UN PRESUPUESTO “DE BASE CERO”

Para asegurarnos de que reducimos de forma inmediata el gasto público, podemos plantear un equilibrio fiscal inmediato a base de la adopción de un presupuesto “de base cero”. Como explica Adrián Ravier, “el presupuesto base cero tiene su origen en el mundo de la empresa, específicamente en 1970, cuando Peter Pyhrr, su creador, lo introdujo en la empresa americana Texas Instruments. El caso fue exitoso, y poco a poco se extrapoló a otras empresas, hasta que en 1971, Jimmy Carter contrató a su creador para aplicar la herramienta a la administración estatal. Primero como gobernador del Estado de Georgia, luego como Presidente de los Estados Unidos, Carter utilizó esta herramienta para enfrentar el proceso inflacionario de los años 1970″.

Tal y como señala Ravier, “la práctica se extendió exitosamente al Reino Unido, Singapur, Nueva Zelanda y algunos otros estados de Norteamérica. La mayor ventaja de este sistema, es que ignora la práctica habitual de considerar el gasto del año anterior y sumar algo más de dinero a cada partida. En este caso, se ignora la historia presupuestaria del gobierno municipal, provincial o nacional, y se reconsidera, o reevalúa, la necesidad de cada partida, tanto histórica como nueva. En otras palabras, se busca que se vuelva a justificar cada una de las partidas del nuevo presupuesto”.

Hacer esto implicaría ajustarse inmediatamente al 35% del PIB que recaudó España en 2012 y acabar con el déficit de un plumazo. A partir de ahí, combinando la reforma de la productividad antes propuesta con los recortes de gasto antes mencionados, el gasto podría seguir cayendo de forma intensa. Son algunos primeros pasos que nos ayudarían a domar al Leviatán, y es que no es de recibo que sigamos manteniendo una estructura de gasto heredad de la “burbuja” que, además, cuesta la friolera de medio año de salario al trabajador español medio.

Vito Tanzi es uno de los economistas que ha estudiado con más detalle la evolución del gasto público en las economías más desarrolladas del mundo. Tanzi, que fue director del Departamento de Asuntos Fiscales del FMI entre 1981 y 2000, ha explicado que “en 1870, el gasto público medio era del 8,3% del PIB” y que las dos Guerras Mundiales elevaron estos niveles a umbrales más altos. Eso sí, Tanzi considera que el avance definitivo del peso del Estado en la economía se produjo “a partir de los años 60, con las llamadas políticas de bienestar”.

Tomemos a los siguientes países como referencia: Australia, Austria, Bélgica, Canadá, Francia, Alemania, Irlanda, Italia, Japón, Holanda, Nueva Zelanda, Noruega, España, Suecia, Suiza, Reino Unido y EEUU. A la izquierda vemos la evolución total del gasto, que pasó de menos del 30% del PIB en 1930 a casi 50% a mediados de los 90. A la derecha vemos los componentes del gasto: los intereses se han mantenido en el umbral del 5%, el consumo/inversión estatal se congeló entre el 15% y el 20% del PIB en los años 80 y los subsidios y transferencias han subido de menos del 5% a casi el 25% entre 1870 y la última década del siglo pasado.

La siguiente gráfica, también elaborada con datos de los estudios de Vito Tanzi, muestra la evolución de la ratio gasto público/PIB para el periodo 1960-1970.

¿UN “TECHO” INFORMAL DEL AUMENTO DEL GASTO? LO QUE NOS DICEN LOS IMPUESTOS

Hay países en los que, pese a los vaivenes del tiempo, la propia estructura de recaudación tributaria parece establecer un “techo” que limita el aumento del gasto. Se trata de ese nivel a partir del cual aumenta la economía sumergida, como consecuencia de un Estado excesivamente costoso. Para EEUU, por ejemplo, ese punto parece ser el 18,1% del PIB, que ha sido el nivel medio de recaudación fiscal durante el último medio siglo.

Si nos fijamos en España, parece evidente que los ingresos tributarios tienden a mantenerse en niveles de entre el 30% y el 35% del PIB. La recaudación aumentó notablemente en las primeras décadas de la democracia, pasando del 18,4% del PIB en 1975 al 27,6% en 1985 y al 32,1% en 1995. No obstante, desde mediados de los años 90, el rango 30%-35% ha sido la norma, con la excepción de los años fuertes de la “burbuja” (2005-2007), que llevaron el total al 37%.

Esto es solamente una conjetura, una reflexión que habría que matizar y profundizar, pero quizá vale la pena plantearnos que la economía española solamente está preparada para aceptar un Estado que consume, como mucho, un 35% del PIB. Esto vendría a suponer un recorte significativo frente al 47% del PIB que consumieron las Administraciones en 2012. Evidentemente, se pueden hacer muchas conjeturas a esta proposición. Por ejemplo, es evidente que muchos españoles están a favor de que haya más gasto público en muchos aspectos; no obstante, esto no significa que estén dispuestos a pagar por ese aumento del gasto…

El umbral del 35% del PIB es interesante porque algunos economistas han concluido que, cruzando datos internacionales de gasto público y de desarrollo humano, este es el punto ideal. Vito Tanzi habla del 30% del PIB como nivel de referencia. Cruzando indicadores similares y circunscribiendo el estudio a la OCDE, hay economistas que fijan ese umbral maximizador del bienestar en el 25% del PIB, mientras que algunos cálculos elaborados específicamente para la Unión Europea hablan de un 16% del PIB. Estas estimaciones son una media, y por tanto es difícil determinar si España debería situarse ligeramente por encima o por debajo de estos niveles. No obstante, encontramos que los tres porcentajes mencionados (35%, 25% y 16%) son claramente inferiores al 47% del PIB que consumió el Estado español en 2012.

¿MÁS PRODUCTIVIDAD DEL SECTOR PÚBLICO COMO FUENTE ADICIONAL DE AHORROS PRESUPUESTARIOS?

En diferentes ocasiones, he propuesto medidas de recorte del gasto público que conseguirían ahorrar más de 100.000 millones de los presupuestos. Esto acercaría el gasto total a los niveles que hemos descrito anteriormente. No obstante, hay otra vía que también debe ser incorporada, para así profundizar estos ahorros y aumentarlos. Se trata, eso sí, de una reforma complementaria que, además, debe desarrollarse a medio y largo plazo.

Hablo de la reforma de la productividad del sector público. Vito Tanzi también ha estudiado esta cuestión de forma recurrente. Según sus estudios, la productividad del Estado español es un 20% inferior al nivel óptimo alcanzado por países tan variopintos como Luxemburgo, Estados Unidos o Japón. Asumiendo que se introducen reformas de calado para asegurar esa ganancia de productividad, el gasto podría ser un 20% inferior de lo que es actualmente.

Este tipo de estimaciones no es, en absoluto, baladí. Por ejemplo, el Centre for Economics and Business Research ha estimado que si el sector público británico hubiese mejorado su productividad al ritmo del sector privado durante el periodo 1997-2007, el Estado necesitaría 58.000 millones de libras menos para cumplir las mismas funciones.

EL PRIMER PASO: UN PRESUPUESTO “DE BASE CERO”

Para asegurarnos de que reducimos de forma inmediata el gasto público, podemos plantear un equilibrio fiscal inmediato a base de la adopción de un presupuesto “de base cero”. Como explica Adrián Ravier, “el presupuesto base cero tiene su origen en el mundo de la empresa, específicamente en 1970, cuando Peter Pyhrr, su creador, lo introdujo en la empresa americana Texas Instruments. El caso fue exitoso, y poco a poco se extrapoló a otras empresas, hasta que en 1971, Jimmy Carter contrató a su creador para aplicar la herramienta a la administración estatal. Primero como gobernador del Estado de Georgia, luego como Presidente de los Estados Unidos, Carter utilizó esta herramienta para enfrentar el proceso inflacionario de los años 1970″.

Tal y como señala Ravier, “la práctica se extendió exitosamente al Reino Unido, Singapur, Nueva Zelanda y algunos otros estados de Norteamérica. La mayor ventaja de este sistema, es que ignora la práctica habitual de considerar el gasto del año anterior y sumar algo más de dinero a cada partida. En este caso, se ignora la historia presupuestaria del gobierno municipal, provincial o nacional, y se reconsidera, o reevalúa, la necesidad de cada partida, tanto histórica como nueva. En otras palabras, se busca que se vuelva a justificar cada una de las partidas del nuevo presupuesto”.

Hacer esto implicaría ajustarse inmediatamente al 35% del PIB que recaudó España en 2012 y acabar con el déficit de un plumazo. A partir de ahí, combinando la reforma de la productividad antes propuesta con los recortes de gasto antes mencionados, el gasto podría seguir cayendo de forma intensa. Son algunos primeros pasos que nos ayudarían a domar al Leviatán, y es que no es de recibo que sigamos manteniendo una estructura de gasto heredad de la “burbuja” que, además, cuesta la friolera de medio año de salario al trabajador español medio.

“El trabajador español medio paga 8.667€ en impuestos”

Jueves 9 de mayo de 2013 - Diego Sánchez de la Cruz - 4 Comentarios

La economista Cristina Berechet es jefe de investigación del think tank Civismo. Durante los seis últimos años, Berechet ha realizado diversas investigaciones sobre el Día de la Liberación Fiscal en España, completando dicho estudio a nivel nacional y autonómico y desarrollando una calculadora personal de impuestos.

En una entrevista exclusiva para Libre Mercado, Cristina explica las conclusiones de su estudio para 2013. Sus respuestas ayudan a entender mejor la realidad de la presión tributaria en nuestro país.

¿Qué es exactamente el Día de la Liberación Fiscal y cómo se calcula?

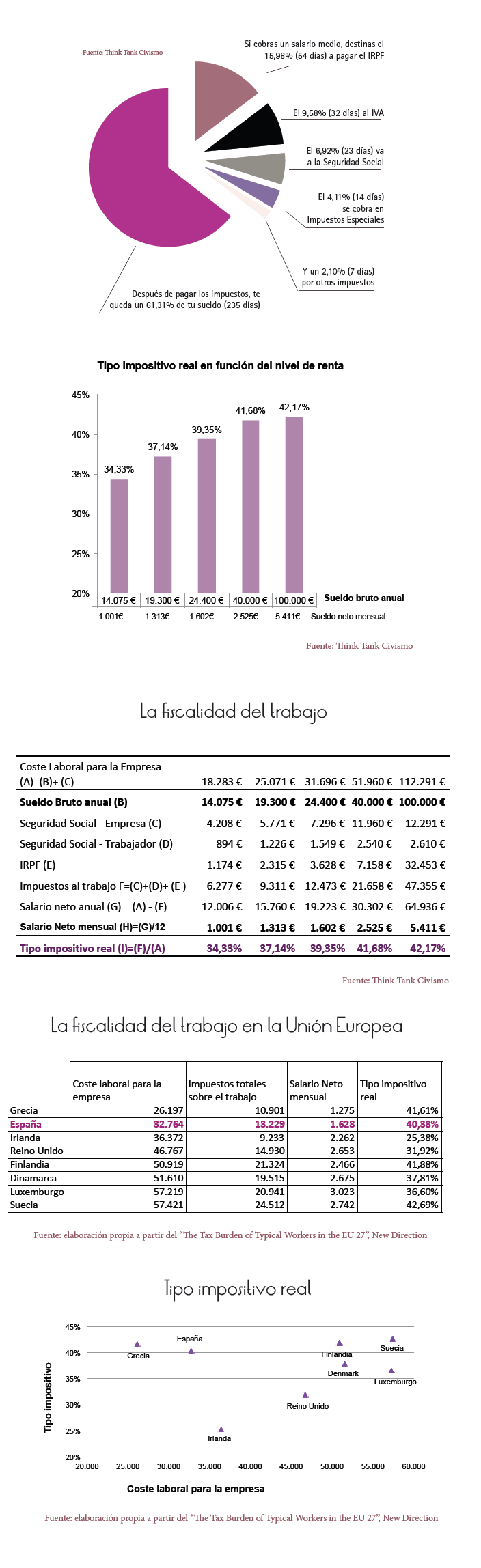

Es la fecha en la que los ciudadanos habrían generado suficientes ingresos como para pagar todos los impuestos. A partir de entonces es cuando empezamos a ganar dinero para nosotros mismos. El Día de la Liberación Fiscal traduce la presión fiscal en el número de días que necesitan los trabajadores para pagar sus impuestos directos e indirectos, así como las cotizaciones a la Seguridad Social.

Para determinar este día se ha considerado un trabajador con una renta media de 24.400 euros, casado, con un hijo, coche y piso en propiedad. Además de las cargas sobre el trabajo, se ha tenido en cuenta otros impuestos como el IVA, los impuestos especiales sobre alcohol, tabaco y combustibles, o los impuestos municipales como el impuesto de circulación o el impuesto sobre bienes inmuebles. No obstante, cada contribuyente puede conocer su propio día a través de la calculadora del think tank Civismo que está disponible en Civismo.org/Calculadora.

¿Cuándo alcanza España el Día de la Liberación Fiscal?

El 10 de mayo se celebra en España el Día de la Liberación Fiscal. Dicho de otra forma, los trabajadores españoles necesitan 130 días, desde el 1 de enero hasta el 10 de mayo, para cumplir con sus obligaciones tributarias.

El trabajador medio español estaría destinando 54 días a pagar el IRPF, 32 al IVA, 23 a la parte de la Seguridad Social que sale del salario bruto del empleado, 14 a los impuestos especiales y 7 a otros impuestos. En total, destinaría 8.667 € a pagar a la Administración.

Además, su empresa cotizaría a la Seguridad Social por él un extra del 29,9% de su sueldo bruto (7.296 €). Esto significa que si el dinero que paga la empresa por cada trabajador estuviera incluido como parte del sueldo bruto, el empleado percibiría un salario anual de 31.696 €. Si estas cotizaciones se suman a la carga fiscal del trabajador, el Día de la Liberación Fiscal se retrasaría hasta el 3 de julio.

¿Qué efecto han tenido las subidas de impuestos aprobadas recientemente?

Las subidas de impuestos implementadas en el último año suponen 6 días más de trabajo al asalariado medio: 367 euros por la última subida de IVA de septiembre de 2012 y 43 euros por la subida de impuestos municipales y autonómicos.

No obstante, a partir del año 2010, las principales subidas de impuestos habrían costado 11 días de trabajo en total y supondrían un coste de 750 euros por empleado: 125 euros atribuibles a las subidas del IRPF (estatal y autonómico), 192 euros que se pueden achacar a la subida del IVA de 2010, 370 a la subida de IVA de 2012 y 62 euros a otros impuestos como el IBI o los impuestos especiales.

¿Cómo se distribuye nuestra factura fiscal dependiendo de cada tributo?

El trabajador está destinando 3.578 euros al IRPF, 2.147 al IVA, 1.549 a la parte de la Seguridad Social que sale del salario bruto del empleado, 921 a los impuestos especiales y 471 a otros impuestos. En total, destinaría 8.667 € a pagar a la Administración.

¿Cuáles son las CCAA en la que más y menos tarda en llegar la Liberación Fiscal?

Actualmente, hay una horquilla de hasta 12 días entre el País Vasco (la CCAA con menor presión fiscal) y Cantabria (la de mayor presión fiscal).

Para un ciudadano medio, vivir en Cantabria costaría 12 días más de trabajo al año y 782 euros extra que hacerlo en el País Vasco.

Esto se debe a que el Impuesto sobre Bienes Inmuebles en Santander está muy por encima de la media y a que la CCAA ha optado por aplicar el recargo máximo permitido sobre la venta de combustibles. El IBI es también la principal razón de que Cataluña y Castilla La Mancha ocupen el segundo y tercer lugar respectivamente en el ranking.

En cambio, País Vasco, Navarra y La Rioja son las CCAA que celebran el Día de la Liberación Fiscal antes que la media. País Vasco y Navarra deben este adelanto a una menor tributación sobre la renta y también al IBI en el caso de Pamplona. En La Rioja, al tener un IBI más reducido y dado que no aplica el céntimo sanitario a la venta de carburantes, el esfuerzo fiscal para sus contribuyentes se sitúa por debajo de la media.

Hablemos de la fiscalidad al trabajo. ¿Cuál es la realidad tributaria de las Cotizaciones Sociales?

Las rentas del trabajo en España están triplemente gravadas a través del impuesto sobre la renta, la Seguridad Social pagada por el trabajador y la pagada por el empresario.

La Seguridad Social es un tributo que no aparece en su totalidad en la nómina. Es más, las cotizaciones soportadas por el empresario multiplican por cinco las retenciones que se realizan directamente en la nómina del trabajador medio.

Tienen un tipo único; no se trata de un impuesto progresivo como el IRPF. No se benefician de deducciones en función del nivel de remuneración. Por ello, a las rentas más bajas se les aplican el tipo máximo de 36,25%.

Además, tienen un tope: las rentas que sobrepasan los 3.425,7 euros mensuales únicamente pagan hasta este nivel; más allá de los 3.000 euros, ya no se cotiza a la Seguridad Social.

¿En qué se traduce todo esto para el bolsillo de los contribuyentes?

Al tener en cuenta las cotizaciones, el tipo impositivo efectivo (sobre el coste laboral para la Empresa) para un mileurista es de 34,33%, el 39% para un sueldo neto de 1.600 euros y 42% para uno de 5.400 euros.

De este modo, de poco sirve que los tipos impositivos de IRPF vayan desde el 13 hasta el 56%, si al final esta diferencia de 43 puntos porcentuales se reduce a un diferencial real de 8 puntos.

¿Cómo se compara nuestra fiscalidad con la del resto de Europa y la OCDE?

La renta media española está gravada al mismo nivel que en Suecia o Finlandia con la única diferencia de que la renta de estos países casi duplica a la española.

Pero las rentas altas tampoco se libran. Según el último informe “Taxation trends in the European Union”, España es uno de los países de la Unión Europea donde el tipo máximo del impuesto sobre la renta es más elevado, un 56%, al mismo nivel que Dinamarca (55,6%) y sólo superado por Suecia (56,6%).

El tipo máximo del IRPF aplicable en este momento en España es del 56%, aunque no todas las CCAA han optado por subirlo hasta este nivel.

Hagan click aquí para acceder a la web de Civismo y consultar el especial del Día de la Liberación Fiscal, así como la Calculadora de Impuestos.

En una entrevista exclusiva para Libre Mercado, Cristina explica las conclusiones de su estudio para 2013. Sus respuestas ayudan a entender mejor la realidad de la presión tributaria en nuestro país.

¿Qué es exactamente el Día de la Liberación Fiscal y cómo se calcula?

Es la fecha en la que los ciudadanos habrían generado suficientes ingresos como para pagar todos los impuestos. A partir de entonces es cuando empezamos a ganar dinero para nosotros mismos. El Día de la Liberación Fiscal traduce la presión fiscal en el número de días que necesitan los trabajadores para pagar sus impuestos directos e indirectos, así como las cotizaciones a la Seguridad Social.

Para determinar este día se ha considerado un trabajador con una renta media de 24.400 euros, casado, con un hijo, coche y piso en propiedad. Además de las cargas sobre el trabajo, se ha tenido en cuenta otros impuestos como el IVA, los impuestos especiales sobre alcohol, tabaco y combustibles, o los impuestos municipales como el impuesto de circulación o el impuesto sobre bienes inmuebles. No obstante, cada contribuyente puede conocer su propio día a través de la calculadora del think tank Civismo que está disponible en Civismo.org/Calculadora.

¿Cuándo alcanza España el Día de la Liberación Fiscal?

El 10 de mayo se celebra en España el Día de la Liberación Fiscal. Dicho de otra forma, los trabajadores españoles necesitan 130 días, desde el 1 de enero hasta el 10 de mayo, para cumplir con sus obligaciones tributarias.

El trabajador medio español estaría destinando 54 días a pagar el IRPF, 32 al IVA, 23 a la parte de la Seguridad Social que sale del salario bruto del empleado, 14 a los impuestos especiales y 7 a otros impuestos. En total, destinaría 8.667 € a pagar a la Administración.

Además, su empresa cotizaría a la Seguridad Social por él un extra del 29,9% de su sueldo bruto (7.296 €). Esto significa que si el dinero que paga la empresa por cada trabajador estuviera incluido como parte del sueldo bruto, el empleado percibiría un salario anual de 31.696 €. Si estas cotizaciones se suman a la carga fiscal del trabajador, el Día de la Liberación Fiscal se retrasaría hasta el 3 de julio.

¿Qué efecto han tenido las subidas de impuestos aprobadas recientemente?

Las subidas de impuestos implementadas en el último año suponen 6 días más de trabajo al asalariado medio: 367 euros por la última subida de IVA de septiembre de 2012 y 43 euros por la subida de impuestos municipales y autonómicos.

No obstante, a partir del año 2010, las principales subidas de impuestos habrían costado 11 días de trabajo en total y supondrían un coste de 750 euros por empleado: 125 euros atribuibles a las subidas del IRPF (estatal y autonómico), 192 euros que se pueden achacar a la subida del IVA de 2010, 370 a la subida de IVA de 2012 y 62 euros a otros impuestos como el IBI o los impuestos especiales.

¿Cómo se distribuye nuestra factura fiscal dependiendo de cada tributo?

El trabajador está destinando 3.578 euros al IRPF, 2.147 al IVA, 1.549 a la parte de la Seguridad Social que sale del salario bruto del empleado, 921 a los impuestos especiales y 471 a otros impuestos. En total, destinaría 8.667 € a pagar a la Administración.

¿Cuáles son las CCAA en la que más y menos tarda en llegar la Liberación Fiscal?

Actualmente, hay una horquilla de hasta 12 días entre el País Vasco (la CCAA con menor presión fiscal) y Cantabria (la de mayor presión fiscal).

Para un ciudadano medio, vivir en Cantabria costaría 12 días más de trabajo al año y 782 euros extra que hacerlo en el País Vasco.

Esto se debe a que el Impuesto sobre Bienes Inmuebles en Santander está muy por encima de la media y a que la CCAA ha optado por aplicar el recargo máximo permitido sobre la venta de combustibles. El IBI es también la principal razón de que Cataluña y Castilla La Mancha ocupen el segundo y tercer lugar respectivamente en el ranking.

En cambio, País Vasco, Navarra y La Rioja son las CCAA que celebran el Día de la Liberación Fiscal antes que la media. País Vasco y Navarra deben este adelanto a una menor tributación sobre la renta y también al IBI en el caso de Pamplona. En La Rioja, al tener un IBI más reducido y dado que no aplica el céntimo sanitario a la venta de carburantes, el esfuerzo fiscal para sus contribuyentes se sitúa por debajo de la media.

Hablemos de la fiscalidad al trabajo. ¿Cuál es la realidad tributaria de las Cotizaciones Sociales?

Las rentas del trabajo en España están triplemente gravadas a través del impuesto sobre la renta, la Seguridad Social pagada por el trabajador y la pagada por el empresario.

La Seguridad Social es un tributo que no aparece en su totalidad en la nómina. Es más, las cotizaciones soportadas por el empresario multiplican por cinco las retenciones que se realizan directamente en la nómina del trabajador medio.

Tienen un tipo único; no se trata de un impuesto progresivo como el IRPF. No se benefician de deducciones en función del nivel de remuneración. Por ello, a las rentas más bajas se les aplican el tipo máximo de 36,25%.

Además, tienen un tope: las rentas que sobrepasan los 3.425,7 euros mensuales únicamente pagan hasta este nivel; más allá de los 3.000 euros, ya no se cotiza a la Seguridad Social.

¿En qué se traduce todo esto para el bolsillo de los contribuyentes?

Al tener en cuenta las cotizaciones, el tipo impositivo efectivo (sobre el coste laboral para la Empresa) para un mileurista es de 34,33%, el 39% para un sueldo neto de 1.600 euros y 42% para uno de 5.400 euros.

De este modo, de poco sirve que los tipos impositivos de IRPF vayan desde el 13 hasta el 56%, si al final esta diferencia de 43 puntos porcentuales se reduce a un diferencial real de 8 puntos.

¿Cómo se compara nuestra fiscalidad con la del resto de Europa y la OCDE?

La renta media española está gravada al mismo nivel que en Suecia o Finlandia con la única diferencia de que la renta de estos países casi duplica a la española.

Pero las rentas altas tampoco se libran. Según el último informe “Taxation trends in the European Union”, España es uno de los países de la Unión Europea donde el tipo máximo del impuesto sobre la renta es más elevado, un 56%, al mismo nivel que Dinamarca (55,6%) y sólo superado por Suecia (56,6%).

El tipo máximo del IRPF aplicable en este momento en España es del 56%, aunque no todas las CCAA han optado por subirlo hasta este nivel.

Hagan click aquí para acceder a la web de Civismo y consultar el especial del Día de la Liberación Fiscal, así como la Calculadora de Impuestos.

Dos propuestas para aumentar un 3% el PIB de la UE

Miércoles 8 de mayo de 2013 - Diego Sánchez de la Cruz - 4 Comentarios

Aunque a menudo se habla de la Unión Europea como un mercado

“único”, lo cierto es que, en muchos aspectos, sigue siendo un área

económica dividida y fragmentada. Lo ideal sería tumbar de una vez

estas barreras y, al mismo tiempo, acabar lo antes posible con las

restricciones económicas y comerciales que el viejo continente sigue

imponiendo a los demás países del mundo.

No obstante, el realismo exige adoptar pasos más graduales para conseguir estos objetivos. Uno de ellos es el pacto comercial entre EEUU y la UE, que si bien no resultaría en una liberalización total, sí tumbaría muchas trabas, barreras y aranceles. Aprobar este acuerdo podría resultar en un crecimiento adicional del 0,7% del PIB comunitario. Hagan click aquí para saber más de la propuesta.

Otro de estos pasos graduales es un viejo debate que ahora recupera el think-tank Open Europe. Se trata de la vieja propuesta de habilitar un mercado único en el sector servicios, reto que podría aportar un aumento permanente del PIB comunitario equivalente al 2,3%. Esto se sumaría al impacto de la Directiva de Servicios, un primer avance en este sentido que ha añadido un 0,8% al PIB de los 27 países miembros.

La propuesta es especialmente interesante porque no se trata de empezar de cero, sino de extender una Directiva ya existente. Además, en el caso de que algunos países se nieguen a aplicar esta reforma, los mecanismos de cooperación intergubernamental que existen dentro del seno de la UE permitirían que los demás países miembros pudiesen desarrollar la propuesta por su cuenta.

En febrero de 2012, un grupo de doce países entre los que figuraba España firmó una carta a favor del crecimiento en la que mencionó explícitamente la necesidad de avanzar en el frente del mercado único de servicios. Ahora, la propuesta de Open Europe, que pueden leer haciendo click aquí, vuelve a poner de relevancia este asunto.

En total, la suma del acuerdo transatlántico con EEUU y la instauración del mercado único de servicios podrían generar un aumento total del crecimiento económico que ronda el 3% del PIB comunitario. No está mal para empezar a sentar las bases de una recuperación robusta.

No obstante, el realismo exige adoptar pasos más graduales para conseguir estos objetivos. Uno de ellos es el pacto comercial entre EEUU y la UE, que si bien no resultaría en una liberalización total, sí tumbaría muchas trabas, barreras y aranceles. Aprobar este acuerdo podría resultar en un crecimiento adicional del 0,7% del PIB comunitario. Hagan click aquí para saber más de la propuesta.

Otro de estos pasos graduales es un viejo debate que ahora recupera el think-tank Open Europe. Se trata de la vieja propuesta de habilitar un mercado único en el sector servicios, reto que podría aportar un aumento permanente del PIB comunitario equivalente al 2,3%. Esto se sumaría al impacto de la Directiva de Servicios, un primer avance en este sentido que ha añadido un 0,8% al PIB de los 27 países miembros.

La propuesta es especialmente interesante porque no se trata de empezar de cero, sino de extender una Directiva ya existente. Además, en el caso de que algunos países se nieguen a aplicar esta reforma, los mecanismos de cooperación intergubernamental que existen dentro del seno de la UE permitirían que los demás países miembros pudiesen desarrollar la propuesta por su cuenta.

En febrero de 2012, un grupo de doce países entre los que figuraba España firmó una carta a favor del crecimiento en la que mencionó explícitamente la necesidad de avanzar en el frente del mercado único de servicios. Ahora, la propuesta de Open Europe, que pueden leer haciendo click aquí, vuelve a poner de relevancia este asunto.

En total, la suma del acuerdo transatlántico con EEUU y la instauración del mercado único de servicios podrían generar un aumento total del crecimiento económico que ronda el 3% del PIB comunitario. No está mal para empezar a sentar las bases de una recuperación robusta.

Cómo recortar el déficit en 117.000 millones

Lunes 6 de mayo de 2013 - Diego Sánchez de la Cruz - 4 Comentarios

He llamado “Plan Diego” a una batería de medidas que proponen

un ajuste del gasto público equivalente a 117.000 millones. Se divide en

dos fases, que podrían ser aplicadas en poco más de un ejercicio

presupuestario. Pueden consultarlas al detalle en los dos enlaces

siguientes:

1. “Plan Diego I“.

2. “Plan Diego II“.

Como podrán comprobar, se trata de propuestas posibilistas que ni siquiera desarrollan al máximo el potencial de los ajustes. Por ejemplo, aunque se ha calculado que el cierre de las Diputaciones podría ahorrar 22.000 millones, mi cálculo rebaja esta cifra hasta los 11.500, simplemente para presentar una propuesta moderada que, además, tiene en cuenta posibles aumentos indirectos del gasto (por ejemplo, en prestaciones por desempleo) y permite un mayor margen de maniobra.

1. “Plan Diego I“.

2. “Plan Diego II“.

Como podrán comprobar, se trata de propuestas posibilistas que ni siquiera desarrollan al máximo el potencial de los ajustes. Por ejemplo, aunque se ha calculado que el cierre de las Diputaciones podría ahorrar 22.000 millones, mi cálculo rebaja esta cifra hasta los 11.500, simplemente para presentar una propuesta moderada que, además, tiene en cuenta posibles aumentos indirectos del gasto (por ejemplo, en prestaciones por desempleo) y permite un mayor margen de maniobra.

¿Cabe hacer una defensa del euro desde un punto de vista

liberal? Esa es la pregunta que intenta responder el nuevo documental de

Amagi Films, en el que participan, entre otros, Carlos Rodríguez Braun y

Jesús Huerta de Soto.

Pueden leer mi reflexión sobre esta cuestión en este enlace.

Pueden leer mi reflexión sobre esta cuestión en este enlace.

Letta promete menos gasto y menos impuestos

Martes 30 de abril de 2013 - Diego Sánchez de la Cruz - 2 Comentarios

El nuevo jefe de gobierno italiano, Enrico Letta, pronunció su

primer discurso ante el Parlamento del país transalpino rodeado de los

21 ministros de su Ejecutivo. Progresista, católico y razonablemente

joven (46 años), Letta va a encabezar una coalición de corte centrista.

Lo más refrescante de su discurso de investidura es que Letta ha prometido abordar la crisis por el lado de la “austeridad pública”, es decir, aplicando rebajas de impuestos y recortes del gasto público. En España, las medidas de ajuste del último lustro se han centrado en todo lo contrario: el gasto ha subido hasta el 47% del PIB y los impuestos han crecido de forma significativa.

El sentido común ya nos dice que estrangular al sector privado para apuntalar al sector público no es una estrategia muy inteligente para recuperar el crecimiento y salir de la crisis. No obstante, tanto Zapatero como Rajoy han preferido imponer la “austeridad privada” y mantener un Estado hipertrofiado, cuyo alcance solamente era sostenible en convivencia con la burbuja productiva que generó el crédito barato.

Letta ve las cosas de manera diferente, y por eso ha anunciado una batería de medidas que buscan estimular el crecimiento a través de la oferta y no de la demanda. Si sus promesas se cumplen, en año y medio habrá menos impuestos y menos gasto público; además, Letta ha hablado de eliminar instituciones públicas como las provincias y acabar con la financiación pública de los partidos políticos, dos aspectos que España sigue sin abordar.

Letta cuenta con un amplio apoyo parlamentario: 453 votos a favor por solamente 153 en contra. Su primer acierto ha sido explicar las medidas de forma clara y contundente, recordando que la acumulación de deuda pública “grava como un enorme fardo a las generaciones presentes y futuras, amenazando con hacer pedazos las perspectivas económicas del país”.

El nuevo Primer Ministro ligó el ajuste del gasto a las políticas de estímulo: “sólo con el saneamiento de las cuentas públicas, Italia muere”. Pero aquí hay un giro importante: ese impulso al crecimiento vendrá por la vía de la rebaja de impuestos y no por la de los planes de gasto. “La reducción fiscal sin endeudarnos será un objetivo continuo”, señaló Letta antes de indicar una serie de rebajas de la fiscalidad al trabajo así como la eliminación de un impuesto inmobiliario recuperado por Mario Monti y responsable de extraer a las familias más de 9.000 millones al año (a razón de una media de 3.000 millones divididos en tres pagos).

A priori, todo suena razonablemente bien. Para que el experimento salga adelante, Letta necesita tener éxito en tres aspectos cruciales:

1. Pasar de las palabras a los hechos: el programa del gobierno de coalición identifica razonablemente bien el tipo de medidas que necesita Italia, pero la experiencia reciente de otros países como Reino Unido, España o EEUU demuestra que, a la hora de la verdad, los políticos suelen escoger ajustes cosméticos, de poco impacto fiscal pero atractivos ante el electorado. El coro de economistas y opinadores que se opone a cualquier medida de reducción del gasto público siempre es de lo más nutrido, por lo que el reto consiste en ignorar estas recetas cuyo fracaso ha vuelto a demostrarse en esta crisis.

2. Ir más allá de lo anunciado: el gasto público en Italia era de 613.000 millones en 2002 y de 788.000 en 2011. Las reformas fiscales tienen que ser aún más ambiciosas de lo anunciado si de verdad quieren devolver el tamaño del Estado a un nivel más reducido. En cuanto a los impuestos, debe apostarse continuamente por rebajar y eliminar gravámenes, apostando por reformas integrales del sistema tributario en vez de aplicando “parches” al mismo.

3. Privatizar, liberalizar y flexibilizar la economía: en numerosos sectores, el Estado controla directa o indirectamente el desarrollo de los procesos del mercado, bien vía limitaciones a la competencia, bien vía empresas públicas y participaciones. Los colegios profesionales y el mercado laboral deberán experimentar un vuelco importante para ajustarse a las necesidades de competitividad y apertura de una economía moderna.

Para saber más sobre austeridad y crecimiento, hagan click aquí.

Lo más refrescante de su discurso de investidura es que Letta ha prometido abordar la crisis por el lado de la “austeridad pública”, es decir, aplicando rebajas de impuestos y recortes del gasto público. En España, las medidas de ajuste del último lustro se han centrado en todo lo contrario: el gasto ha subido hasta el 47% del PIB y los impuestos han crecido de forma significativa.

El sentido común ya nos dice que estrangular al sector privado para apuntalar al sector público no es una estrategia muy inteligente para recuperar el crecimiento y salir de la crisis. No obstante, tanto Zapatero como Rajoy han preferido imponer la “austeridad privada” y mantener un Estado hipertrofiado, cuyo alcance solamente era sostenible en convivencia con la burbuja productiva que generó el crédito barato.

Letta ve las cosas de manera diferente, y por eso ha anunciado una batería de medidas que buscan estimular el crecimiento a través de la oferta y no de la demanda. Si sus promesas se cumplen, en año y medio habrá menos impuestos y menos gasto público; además, Letta ha hablado de eliminar instituciones públicas como las provincias y acabar con la financiación pública de los partidos políticos, dos aspectos que España sigue sin abordar.

Letta cuenta con un amplio apoyo parlamentario: 453 votos a favor por solamente 153 en contra. Su primer acierto ha sido explicar las medidas de forma clara y contundente, recordando que la acumulación de deuda pública “grava como un enorme fardo a las generaciones presentes y futuras, amenazando con hacer pedazos las perspectivas económicas del país”.

El nuevo Primer Ministro ligó el ajuste del gasto a las políticas de estímulo: “sólo con el saneamiento de las cuentas públicas, Italia muere”. Pero aquí hay un giro importante: ese impulso al crecimiento vendrá por la vía de la rebaja de impuestos y no por la de los planes de gasto. “La reducción fiscal sin endeudarnos será un objetivo continuo”, señaló Letta antes de indicar una serie de rebajas de la fiscalidad al trabajo así como la eliminación de un impuesto inmobiliario recuperado por Mario Monti y responsable de extraer a las familias más de 9.000 millones al año (a razón de una media de 3.000 millones divididos en tres pagos).

A priori, todo suena razonablemente bien. Para que el experimento salga adelante, Letta necesita tener éxito en tres aspectos cruciales:

1. Pasar de las palabras a los hechos: el programa del gobierno de coalición identifica razonablemente bien el tipo de medidas que necesita Italia, pero la experiencia reciente de otros países como Reino Unido, España o EEUU demuestra que, a la hora de la verdad, los políticos suelen escoger ajustes cosméticos, de poco impacto fiscal pero atractivos ante el electorado. El coro de economistas y opinadores que se opone a cualquier medida de reducción del gasto público siempre es de lo más nutrido, por lo que el reto consiste en ignorar estas recetas cuyo fracaso ha vuelto a demostrarse en esta crisis.

2. Ir más allá de lo anunciado: el gasto público en Italia era de 613.000 millones en 2002 y de 788.000 en 2011. Las reformas fiscales tienen que ser aún más ambiciosas de lo anunciado si de verdad quieren devolver el tamaño del Estado a un nivel más reducido. En cuanto a los impuestos, debe apostarse continuamente por rebajar y eliminar gravámenes, apostando por reformas integrales del sistema tributario en vez de aplicando “parches” al mismo.

3. Privatizar, liberalizar y flexibilizar la economía: en numerosos sectores, el Estado controla directa o indirectamente el desarrollo de los procesos del mercado, bien vía limitaciones a la competencia, bien vía empresas públicas y participaciones. Los colegios profesionales y el mercado laboral deberán experimentar un vuelco importante para ajustarse a las necesidades de competitividad y apertura de una economía moderna.

Para saber más sobre austeridad y crecimiento, hagan click aquí.

El efecto depresivo del gasto público y los impuestos

Lunes 29 de abril de 2013 - Diego Sánchez de la Cruz - 5 Comentarios

Hace apenas unas semanas, el equipo de estudios del Banco Central Europeo publicó el informe “Composición fiscal y crecimiento a largo plazo”,

elaborado por los economistas António Afonso y João Tovar Jalles. Las

conclusiones son ciertamente interesantes para los debates intelectuales

y controversias político-económicas que se están dando en Europa.

El informe toma datos de países desarrollados para el periodo 1970-2008, y concluye que “el aumento de los ingresos públicos no tiene impacto en el crecimiento mientras que el aumento del gasto público tiene efectos negativos para el crecimiento”. Ampliando el estudio al resto de la OCDE, Afonso y Tovar Jalles encuentran que tanto el aumento de la recaudación fiscal como el aumento del gasto público se traducen en menores ratios de crecimiento del PIB per cápita.

Hablando del aumento de los ingresos, Afonso y Tovar Jalles determinan que los impuestos más dañinos son los que se aplican de forma directa a las rentas personales y empresariales, lo que parece apoyar la tesis de quienes piden rebajar dichos tributos y volcar la recaudación hacia la imposición indirecta. El estudio también señala que su efecto es más dañino cuanto más se aleja el déficit público del umbral del 3% del PIB fijado por el Pacto de Estabilidad y Crecimiento.

En cuanto al gasto público, Afonso y Tovar Jalles determinan que el aumento del gasto y los subsidios no solamente no tiene un impacto positivo en el crecimiento del PIB, sino que tienen un efecto negativo. Esto coincide con un interesante informe del Fondo Monetario Internacional que determinó en 2011 que, en países con deuda pública superior al 60% fijado para la Eurozona, las llamadas “políticas de crecimiento” o “de estímulo” tienen un impacto fuertemente negativo en el crecimiento económico.

Conozca el tipo de políticas de “austeridad” que ha sacado a Canadá, Suecia, Alemania o Estonia de la crisis haciendo click aquí.

El informe toma datos de países desarrollados para el periodo 1970-2008, y concluye que “el aumento de los ingresos públicos no tiene impacto en el crecimiento mientras que el aumento del gasto público tiene efectos negativos para el crecimiento”. Ampliando el estudio al resto de la OCDE, Afonso y Tovar Jalles encuentran que tanto el aumento de la recaudación fiscal como el aumento del gasto público se traducen en menores ratios de crecimiento del PIB per cápita.

Hablando del aumento de los ingresos, Afonso y Tovar Jalles determinan que los impuestos más dañinos son los que se aplican de forma directa a las rentas personales y empresariales, lo que parece apoyar la tesis de quienes piden rebajar dichos tributos y volcar la recaudación hacia la imposición indirecta. El estudio también señala que su efecto es más dañino cuanto más se aleja el déficit público del umbral del 3% del PIB fijado por el Pacto de Estabilidad y Crecimiento.

En cuanto al gasto público, Afonso y Tovar Jalles determinan que el aumento del gasto y los subsidios no solamente no tiene un impacto positivo en el crecimiento del PIB, sino que tienen un efecto negativo. Esto coincide con un interesante informe del Fondo Monetario Internacional que determinó en 2011 que, en países con deuda pública superior al 60% fijado para la Eurozona, las llamadas “políticas de crecimiento” o “de estímulo” tienen un impacto fuertemente negativo en el crecimiento económico.

Conozca el tipo de políticas de “austeridad” que ha sacado a Canadá, Suecia, Alemania o Estonia de la crisis haciendo click aquí.

No apto para pesimistas: sigue bajando la pobreza en el mundo

Jueves 25 de abril de 2013 - Diego Sánchez de la Cruz - 6 Comentarios

La pobreza en el mundo sigue reduciéndose de forma significativa. Así lo muestra un nuevo estudio publicado por la Universidad de Oxford,

según el cual la pobreza extrema podría ser historia en dos décadas si

se mantiene la tendencia de los últimos años. Entre los países donde más

progreso se advierte están Ruanda, Nepal, Bangladesh, Ghana o Tanzania.

Pueden saber más del informe haciendo click aquí.

Las conclusiones positivas del estudio no deberían sorprendernos: hace apenas unos días, el informe de desarrollo de la ONU para 2013 ya señaló que las ratios de reducción de la pobreza en las economías emergentes están superando todas las expectativas. La propia ONU reconoce que “el mundo está siendo testigo de un épico proceso que conduce a un nuevo balance global, con un crecimiento muy elevado en más de 40 países pobres. Esto está ayudando a sacar a cientos de millones de la pobreza, permitiendo que estas personas ingresen en una nueva “clase mundial internacional”. Nunca en la historia cambiaron las condiciones y expectativas de vida de tanta gente en tan poco tiempo y de modo tan dramático”.

Este proceso ya fue señalado por el Banco Mundial en 2008. En la siguiente tabla vemos la evolución de la pobreza medida en ingresos diarios: tanto en el parámetro de $2 dólares como de $1.25, y tanto incluyendo como excluyendo los datos de China, la foto es muy positiva.

Las conclusiones positivas del estudio no deberían sorprendernos: hace apenas unos días, el informe de desarrollo de la ONU para 2013 ya señaló que las ratios de reducción de la pobreza en las economías emergentes están superando todas las expectativas. La propia ONU reconoce que “el mundo está siendo testigo de un épico proceso que conduce a un nuevo balance global, con un crecimiento muy elevado en más de 40 países pobres. Esto está ayudando a sacar a cientos de millones de la pobreza, permitiendo que estas personas ingresen en una nueva “clase mundial internacional”. Nunca en la historia cambiaron las condiciones y expectativas de vida de tanta gente en tan poco tiempo y de modo tan dramático”.

Este proceso ya fue señalado por el Banco Mundial en 2008. En la siguiente tabla vemos la evolución de la pobreza medida en ingresos diarios: tanto en el parámetro de $2 dólares como de $1.25, y tanto incluyendo como excluyendo los datos de China, la foto es muy positiva.

El informe de la Universidad de Oxford

arroja resultados igualmente halagüeños, pero no se centra en ingresos

sino en condiciones sanitarias, educativas, etc. También bajo dichos

parámetros, la era de la globalización económica se confirma como un

tiempo de progreso para los más humildes.

Esto no debería conducirnos a pensar que

este fenómeno es nuevo. En realidad, la pobreza ha sido una constante en

la historia de la humanidad durante siglos y siglos. Solamente desde

finales del s. XVIII se produjo el gran salto de prosperidad que supuso

la Revolución Industrial. El proceso benefició primero a Europa, después

a EEUU y ahora al resto del mundo.

Asia se sumó con fuerza al tren de la

globalización en la segunda mitad del siglo XX. América Latina ha tenido

altibajos, pero su rumbo se ha consolidado desde los años 80. También

África camina en buena dirección, partiendo de un mayor atraso pero

consiguiendo poco a poco ganar espacios a la miseria.

Frente al pesimismo de muchos, los datos son claros: el mundo va a mejor y la prosperidad global no para de avanzar.

En la medida en que la economía de mercado siga avanzando y sorteando

los obstáculos del intervencionismo y el socialismo, la historia seguirá

confirmando el triunfo del capitalismo liberal.

No hay comentarios.:

Publicar un comentario