Andy Xie: "China superará a EEUU como primera potencia en 15 años"

Andy Xie, ex economista jefe de Morgan Stanley para Asia-Pacífico, es quizá el analista más brillante del continente. Tachado de “políticamente incorrecto”, predijo la crisis subprime. En una entrevista con LD, desvela las reformas que precisa China para ser la próxima potencia mundial.

Pregunta (P): El mundo ha experimentado la peor crisis de su historia moderna. Pese a los “brotes verdes” ¿No es muy aventurado hablar de recuperación?

Respuesta (R): Estamos viviendo una transición. Es cierto que se ha estabilizado el sistema financiero, pero no podemos hablar de recuperación porque esta crisis lo es a muchos niveles. Es preciso cambiar un modelo de crecimiento que resulta totalmente insostenible.

En los últimos años, China y otras economías emergentes han estado vendiendo productos manufacturados a países industrializados como EEUU. Sin embargo, estos países compradores han tenido que endeudarse con sus proveedores al no tener suficiente poder adquisitivo.

El mecanismo del déficit en las economías desarrolladas ha estallado. Los bancos prestaron dinero para financiar la compra de bienes a potencias emergentes, fundamentalmente exportadoras, como China. En otras palabras, se prestó dinero a personas que vivían por encima de sus posibilidades.

En un momento dado, no pudieron devolver los préstamos y estalló la crisis. Se han saneado los balances bancarios con ayuda del sector público. Pero el futuro es incierto si los bancos van a seguir prestando dinero a unos consumidores que no pueden devolverlo. Es una crisis de modelo.

La solución es que EEUU y otras economías deficitarias incrementen sustancialmente su ahorro. No pueden consumir más y ser solventes al mismo tiempo. Ese modelo está agotado. Por el contrario, China y los países tradicionalmente superavitarios deben ahora consumir más. Solamente así se podrán corregir los tremendos desequilibrios de la economía mundial.

Ésta es una condición necesaria para poder albergar nuevos ciclos de crecimiento económico. La transición del viejo al nuevo modelo es obligada. Ya se ha estado hablando de todo esto en la última reunión del G20 pero, como es evidente, son reformas que todavía están pendientes.

P: ¿La recuperación económica en China es tan espectacular como se percibe o tiene matices?

R: Depende del punto de vista que utilicemos. El Gobierno chino ha inyectado en la economía 585.000 millones de dólares. Es un 13% del PIB. Ello ha estabilizado en parte la economía, pero el sector exportador sigue sufriendo mucho los efectos de la crisis.

Cuarenta millones de personas han perdido su empleo. La mayoría eran emigrantes del campo que se establecieron en los principales centros industriales. Muchos tuvieron que regresar a sus pueblos y siguen sin encontrar un empleo. La economía en estos momentos está sostenida básicamente por las inversiones del Gobierno. Es una política temporal insostenible a medio-largo plazo.

Todavía no se ha instalado una estructura de crecimiento económico sostenible en China. Esto requiere aumentar la capacidad de consumo del pueblo chino y exportar menos por esta insolvencia estructural que presentan ya las economías desarrolladas.

Para ello son necesarias multitud de reformas. Hay ya, por ejemplo, un incipiente sistema de pensiones para la población rural. Sin embargo, todavía no se ha hecho lo suficiente para potenciar el consumo.

P: ¿Puede China ser un motor del crecimiento económico mundial?

R: China es una economía orientada a la inversión. Actualmente importa básicamente bienes conforme a este modelo, como materias primas y equipo. Países productores como Australia, Brasil, Alemania o Japón se están beneficiando por ello. Sin embargo, el efecto beneficioso del crecimiento chino sobre la economía mundial está limitado a unos pocos segmentos.

En cambio, si China consigue potenciar el consumo privado muchos más países podrían beneficiarse. La mayoría produce bienes de consumo y servicios. Sin duda, notarían la demanda china y ello tendría un efecto mucho más significativo sobre el crecimiento económico global.

P: ¿Es posible dar un protagonismo mayor a los 1.300 millones de consumidores en potencia que tiene China?

R: Es posible, de acometerse reformas estructurales difíciles y, en algunos casos, dolorosas. La estructura política china está diseñada por y para el crecimiento económico. El Gobierno es una gran corporación empresarial. La maquinaria política está acumulando activos. Está construyendo siempre demasiadas infraestructuras.

El problema es que como las administraciones públicas están detrayendo tanto dinero de la economía para invertir, los ciudadanos no tienen suficiente poder adquisitivo. Por ello, la economía china se ha hecho tan dependiente de las exportaciones.

Sin embargo, hemos visto con esta crisis que la demanda internacional puede enfriarse y poner en jaque todo el modelo. La transición a una estructura económica sostenible pasaría por dejar que sean los hogares, y no Pekín, quienes decidan sobre cómo utilizar el dinero.

El Gobierno chino está en una encrucijada. Actualmente, si quiere construir autopistas o centrales nucleares no tiene que pedir permiso a nadie al contar con los medios económicos para ello. Sin embargo, en una economía con mayor peso del sector privado, se impondrían los criterios de rentabilidad.

La empresa privada podría decidir si ejecutar o no el proyecto, dependiendo de cuánto dinero fuese a ganar. Y el gobierno tiene miedo a ello. Pero debe actuar con determinación para llevar a cabo esta ambiciosa y necesaria reforma.

Esta reforma que plantea serviría para incrementar el bienestar económico de la gente... La clave aquí es que suban los salarios. Hay un exceso de fuerza laboral. El mercado suma 20 millones de nuevos trabajadores cada año. Seis millones son recién licenciados.

Hay que crear empleos suficientes para todos ellos y no siempre es posible. La presión es superlativa. Si el salario es bajo, no hay capacidad de consumo y las compañías no pueden vender sus productos en el mercado interno.

Es un círculo vicioso que se debe romper. El dinero debe estar en manos de la gente para que consuman y las empresas hagan dinero. A su vez, los salarios seguirían subiendo y así sucesivamente.

En términos de PPA (Paridad Poder Adquisitivo) el valor del yuan triplica lo reflejado actualmente frente al dólar. Ahora está excesivamente devaluado. Ello refleja la debilidad del mercado laboral.

China necesita crear empleos, pero su divisa está orientada a las exportaciones, un modelo insostenible como he dicho antes. El bajo tipo de cambio refleja los desequilibrios económicos actuales en China. Un ejemplo muy concreto: si subiera el tipo de cambio (apreciación del yuan), China podría alcanzar los 10.000 dólares per cápita en sólo 15 años.

P: ¿Es posible montar un sistema público de seguridad social en China?

R: Para hablar sobre esto debemos recordar que China es el país más poblado del planeta. La población envejece además muy rápido. Un sistema del bienestar “a la europea” no es posible aquí. La pensión para los campesinos es sólo de 10 dólares al mes.

Ellos tienen su vivienda y habría que intentar garantizarles unas pensiones para comprar comida. Dicho esto, no es viable un sistema de pensiones para toda la clase media china. Es una cuestión de cantidad. Son muchos ciudadanos y el Gobierno no creo que pueda levantar un estado del bienestar aquí como en Europa.

P: Uno de los desafíos que afronta China actualmente es la brecha campo-ciudad ¿Es posible reducir esta diferencia tan abismal de rentas?

R: La clave aquí pasa por sanear el mercado laboral. En esta crisis, quienes han pagado el pato son los trabajadores del campo.

La población campesina se divide en dos grupos fundamentalmente. Por un lado, están los que tienen sus propios cultivos y pueden alimentarse de forma autosuficiente. Y luego, están los campesinos que dependen del dinero enviado por sus hijos, quienes trabajan en la ciudad.

El ingreso del campo depende mucho de la situación laboral en las ciudades. Ahora las exportaciones están cayendo a una media del 20%. No hay mucho trabajo más allá del sector servicios. Pero este sector requiere una capacidad de consumo potente que China todavía no tiene.

Volvemos a lo comentado anteriormente. Es preciso potenciar el consumo interno chino. Sólo así, el sector servicios podría crear multitud de nuevos empleos. Entonces habría más flujos de dinero desde la ciudad hacia el campo. Dicho esto, también sería una solución temporal para los campesinos.

El problema de fondo es que China tiene mucha población campesina y eso no puede ser. La superficie para el cultivo es escasa. Además, la mecanización del campo está siendo muy rápida. La demanda de trabajo en el sector agrícola es decreciente. China sólo necesitaría, según un cálculo rápido, 15 millones de trabajadores agrícolas. Hay 250 millones de personas que deberían emigrar a la ciudad inmediatamente.

La solución al problema del campo está en las ciudades. La burbuja inmobiliaria, por ejemplo, ha frenado también el necesario proceso de urbanización. En los últimos 7 años el precio de la vivienda se ha triplicado.

A corto plazo, esto aumenta los ingresos de quienes especulan con bienes inmobiliarios. Pero muchos emigrantes no pueden pagarse un piso si suben así los precios. Y los problemas del campo, con la gente sin poder moverse de ahí, no pueden resolverse. Las autoridades chinas tienen aquí también una asignatura pendiente.

Comprar un piso puede suponer 20 veces el salario anual de toda una familia. Este ratio debería ser igual a 7. Si la vivienda es accesible, cada vez más campesinos irían a las ciudades. Sería posible corregir entonces este desequilibrio. El Gobierno chino debe tener clara una cosa. La inflación inmobiliaria es muy perjudicial para el desarrollo económico.

P: La burbuja inmobiliaria es otro reto que las autoridades chinas tendrán muy en cuenta ¿No?

R: Hace 10 años, China no tenía un mercado inmobiliario propiamente dicho. Todo el mundo vivía en viviendas públicas. Entonces, el Gobierno decidió privatizar el sector y empezó a vender estas casas por 3.000 dólares.

Ahora, la propiedad inmobiliaria china es dos veces el PIB. Es mucho más que en EEUU cuando aquí sólo la mitad de la gente reside en ciudades. Esto significa que la propiedad inmobiliaria es muy cara. Está claramente sobrevalorada y representa un peligro real para la economía.

Los tipos de interés son extremadamente bajos. El de las hipotecas no llega al 4%. Muy poco para una economía que ha estado creciendo al 10% en los últimos 30 años. Los bajos tipos explican la inflación inmobiliaria. Creo que si aumenta el consumo privado habrá menos ahorro, subirán los tipos y bajará la inflación inmobiliaria. La economía china necesita este punto de normalidad.

P: ¿Puede explicar brevemente a nuestros lectores el problema de la corrupción en China?

R: La corrupción es inherente al mercado inmobiliario chino. El suelo está en manos del Gobierno. Son los gobiernos locales quienes venden terrenos a las promotoras inmobiliarias. Y en ese proceso es donde se producen las ilegalidades.

Ahora quizás hay más transparencia gracias al proceso de subasta, pero los organismos públicos que comercian con el suelo no pertenecen a nadie. Una empresa privada responde ante sus accionistas. Esta naturaleza pública en la venta del suelo trae consigo ineficiencia e irregularidades.

La tentación, además, es inmensa. Imagine al funcionario encargado de vender suelo a una promotora cuando cobra 300 dólares mensuales y no tiene que responder ante nadie. Esa persona sólo tiene que cuidarse de no ser descubierta por el Estado.

Con estas condiciones, la corrupción es inherente al propio sistema. La propiedad pública del suelo provoca corrupción. Liberalizando el suelo acabaríamos con este problema sencillamente porque la empresa privada propietaria del activo defendería su valor sin malvenderlo a cambio de comisiones ilegales.

P: China tiene una tasa de ahorro excesivamente elevada ¿Es esto positivo para la economía?

R: Hay un motivo evidente de precaución. En una economía de mercado, cuando la gente hace dinero tiene seguridad y gasta. Pero en China, el nivel de riqueza es limitado porque la mayoría es del Gobierno.

Además, no hay un sistema de protección social como el europeo, por ejemplo. A nivel demográfico también hay otra explicación. La política del hijo único también ha generado inseguridad. Los padres no confían en que su único vástago pueda ayudarles económicamente. Si fueran más, la riqueza familiar potencial sería mayor.

Sin embargo, la razón de peso gira en torno al mismo hilo argumental. Si el Gobierno no detrajera riqueza de las economías domésticas, éstas ahorrarían menos. La mayor parte del ahorro chino pertenece además al sector público. Los chinos de a pie tampoco es que tengan demasiados ahorros.

P: Muchas voces, entre ellas China, se han alzado contra la hegemonía del dólar pero ¿Puede llegar a ser el yuan algún día moneda de reserva internacional y sustituir incluso a la divisa estadounidense en ese papel hegemónico?

R: A largo plazo es posible, pero son necesarias antes una serie de reformas. La divisa china no es convertible. El Gobierno chino está todavía muy inseguro. Ha visto como muchos países han experimentado crisis por tener un sistema de cambios liberalizado. Tiene miedo de los hedge funds, de los ataques especulativos. Por eso el yuan no convertible es percibido como una barrera de protección.

Sin embargo, en 15 años China puede superar a EEUU como primera economía mundial. Bueno, en PPA, el PIB chino ya es similar al estadounidense. A largo plazo es posible tener una economía potente, orientada al consumo privado y con la divisa convertible ¿Por qué no? Cuando eso suceda, el yuan chino desbancará sin duda al dólar como moneda de reserva internacional.

Es evidente también que China está teniendo una experiencia bastante negativa con sus inversiones en bonos del Tesoro de EEUU... Creo que China ha sufrido y está perdiendo mucho dinero por este asunto. Esto prueba que no tiene sentido acumular semejante cantidad de reservas. Lo ideal sería utilizar ese dinero para mejorar las condiciones económicas de China y no transferir fondos a EEUU comprando bonos.

P: China es un país de recursos limitados pero aspira a ser la primera economía del mundo ¿No es una contradicción?

R: China aspira al sueño americano. Casas grandes y coches buenos. Sin embargo, materializar aquí un modelo de desarrollo como el estadounidense no es posible. Hay que cambiar de dirección. Japón tiene un modelo mejor. Son más frugales y consumen menos energía por unidad de PIB.

Los japoneses utilizan mucho el transporte público y sus casas son más pequeñas. La sociedad china debe fijarse más en este modelo de frugalidad. China debe minimizar al máximo el consumo de recursos y evitar su derroche.

Sobre el problema del agua, China debe invertir más en tecnologías. El volumen de agua no es insuficiente pero hay sequías. El problema es la polución de las aguas en un elevadísimo porcentaje. Para ello es preciso invertir en el cuidado de nuestro medio ambiente.

China necesita también potenciar la energía nuclear, mucho menos contaminante que los hidrocarburos. En Francia, la energía nuclear representa un 60% del consumo energético total. China necesita aproximarse a esos niveles porque el porcentaje actual es ridículo.

P: Otro problema económico en China es la productividad ¿Hay o se esperan avances en este sentido?

R: El Gobierno chino está obsesionado en apoyar la producción. Se han dado incentivos fiscales y monetarios al sector manufacturero. Esto ha desincentivado la eficiencia al estar tipos e impuestos para las empresas en niveles artificialmente bajos.

Muchas compañías tienen un tamaño desorbitado y son ineficientes. Tampoco son penalizadas por contaminar. Para aumentar la productividad las empresas deben estar sujetas a una disciplina dada por el precio de mercado.

Si aumentan los costes empresariales, puede haber una desaceleración de la actividad., pero a la larga será bueno porque las empresas necesitan una motivación para mejorar su eficiencia.

Otro ejemplo. Ahora el carbón cuesta 75 dólares por tonelada. El Gobierno sabe que si no controla la producción los precios bajarán. Y nadie tendrá incentivos para ahorrar energía. Se requiere un proceso de ajuste.

El tejido empresarial debe estar sujeto a las normas del mercado, sin costes artificialmente bajos. Se ralentizaría la actividad, estoy de acuerdo, pero a largo plazo, las empresas aprenderían a ser más eficientes.

P: Es habitual escuchar a muchos analistas poner en duda la fiabilidad de las estadísticas económicas chinas ¿Cuál es su impresión al respecto?

R: Las estadísticas chinas no son independientes. Son los gobiernos locales quienes dan aquellas cifras que más satisfacen al ejecutivo central. Se rigen por objetivos y adaptan los datos a estos. El sistema político chino es un caldo de cultivo propicio para inflar las cifras. Y también para infravalorarlas, según convenga.

Dicho esto, las cifras se manipulan, pero es evidente que el crecimiento económico chino ha sido extraordinario. Porque la manipulación también se ha hecho en el sentido contrario. Cuando convenía dar unas cifras menores de PIB porque la economía estaba muy caliente, se ha hecho. No hay transparencia, simplemente.

P: ¿El que China sea una dictadura le puede impedir ser potencia económica mundial?

R: El Gobierno chino prioriza la estabilidad por encima de todas las cosas. El miedo al caos paraliza todas las reformas necesarias para la economía que hemos estado desgranando.

Hay otra manera de verlo. Cada Ejecutivo chino tiene dos mandatos de 5 años cada uno. Y no cuenta con ningún incentivo para cambiar las cosas. Si una reforma puede generar problemas, la dejan pendiente para los próximos gobiernos.

P: ¿China es capitalista o comunista?

R: A nivel económico mitad y mitad. En bienes de consumo hay un mercado privado. También el sector inmobiliario está privatizado, al 50%. Pero los grandes proyectos están controlados por el Estado.

El sector financiero es público, así como las grandes empresas dedicadas a la construcción de infraestructuras. También sectores estratégicos para el Ejecutivo como los servicios de transporte, electricidad y telecomunicaciones.

P: ¿Algún comentario sobre la bolsa ahora que se habla también de burbuja especulativa?

R: El mercado estuvo completamente loco hace 2 años cuando el price-earning ratio era de 70 y 80 en muchos casos. Con esta crisis descendió un 70%, pero inmediatamente después recuperó los niveles anteriores, aunque ha vuelto a descender recientemente.

Las empresas ahora cotizan 3 veces por encima del book value. No es en absoluto barato. Es todavía un valor muy caro, pero no es la locura de antes. A corto plazo hay tensiones bajistas. Sin embargo, la liquidez del sistema puede sostener aún estos niveles.

Trichet, tras mantener tipos, avisa que cerrará el grifo a los bancos

El presidente del Banco Central Europeo (BCE), Jean Claude Trichet, considera que los tipos de interés se encuentran en un nivel "apropiado", tras mantenerlos en el 1%. Pero avisa a los bancos de que el organismo va a cortar el grifo de liquidez en 2010.

El presidente del Banco Central Europeo (BCE), Jean Claude Trichet, considera que los tipos de interés se encuentran en un nivel "apropiado" y pronosticó que la mejoría de la actividad económica en la segunda mitad del año podría permitir a la eurozona retornar a tasas positivas de crecimiento antes de final de año, mientras apuntó que ante la mejora de las condiciones en el sector financiero algunas "medidas convencionales" podrían dejar de ser necesarias en la misma medida."Ante la mejora de las condiciones en los mercados financieros, no todas nuestras medidas de liquidez serán necesarias en la misma medida que en el pasado", dijo Trichet, quien, en referencia a las subastas de liquidez a un año, añadió que "no cree que el mercado espere que se prorroguen" ya que la institución siempre ha dejado claro que "este soporte no es eterno", aunque reiteró que la decisión al respecto será tomada en la reunión del mes de diciembre.

No obstante, recordó que el Consejo de Gobierno del BCE retirará de manera gradual estas medidas extraordinarias para inyectar liquidez al sistema para evitar cualquier amenaza a la estabilidad de precios a medio plazo.

En la tradicional rueda de prensa posterior a la reunión del Consejo de Gobierno del BCE, que votó unánimemente a favor de mantener los tipos en el 1%, el máximo responsable de política monetaria de la eurozona volvió a utilizar el término "apropiado" al referirse al precio del dinero en la zona euro, lo que apunta a que la institución emisora no se plantea modificar su actual política monetaria, en consonancia con lo decidido por el Banco de Inglaterra y la Reserva Federal de EEUU, y en contraste con la decisión de su homólogo australiano.

"Tomando en cuenta la información disponible, en la segunda mitad del año, las tasas de crecimiento trimestral del PIB podrían regresar a territorio positivo", dijo Trichet, quien auguró que la zona euro registrará una recuperación "gradual" en 2010, mientras que las expectativas de inflación a medio y largo plazo se mantienen firmemente ancladas.

No recomienda bajadas de impuestos

Por otro lado, Trichet hizo hincapié en la necesidad de que los gobiernos de la zona euro cuenten con claras estrategias de salida y de consolidación fiscal para hacer frente a los crecientes desequilibrios fiscales, que podrían dañar la confianza en la sostenibilidad de las cuentas públicas y en la recuperación económica.

A este respecto, el presidente del BCE subrayó que estas estrategias de consolidación fiscal deben estar basadas sobre expectativas de crecimiento realistas y hacer hincapié en reformas del gasto público.

Asimismo, Trichet advirtió de que "las bajadas de impuestos sólo deberían ser consideradas a medio plazo, cuando los países hayan logrado un margen de maniobra presupuestario suficiente".

Por otro lado, el banquero galo valoró negativamente para la estabilidad y la prosperidad de la economía global la excesiva volatilidad en el mercado de divisas y apuntó que "una ordenada y progresiva apreciación del yuan sería bienvenida de cara al reequilibrio de la economía mundial".Chávez raciona la energía al pueblo, mientras gasta 1,5 millones en luz y agua

El dictador venezolano Hugo Chávez sigue estafando a los ciudadanos del país latinoamericano. Después de lanzar un programa de ahorro energético incluye en su Presupuesto personal 1,5 millones de dólares sólo para gastos de luz, agua y aire acondicionado.

El dictador venezolano sigue presentando su plan de ahorro energético. Después de crear una normativa que penaliza a todo aquel que tarde más de tres minutos en ducharse ahora lanza un programa para reducir el consumo de aire acondicionado y otro para un "uso racional" de la luz.

Como sucede siempre en estos sistemas comunistas y, por lo tanto, totalitarios, el presidente utiliza argumentos sin ningún tipo de base, tratando a los ciudadanos como si fueran tontos.

Lo de predicar con el ejemplo no es el punto fuerte de Hugo Chávez. Poco después de pedir una serie de ajustes a su pueblo, se daban a conocer las cifras escandalosas del presupuesto personal del mandatario venezolano. El informe elaborado por Carlos Eduardo Berrizbeitia, ex parlamentario y dirigente del opositor Proyecto Venezuela, revelan que Chávez es un general coqueto, viajero, paranoico, buen bebedor y muy pulcro.

Además, Chávez tiene una cuenta para instalar un nuevo sistema de aire acondicionado en su despacho, con un coste de 476.000 dólares, mientras que espera consumir una cuenta de 583.000 en electricidad y unos 480.000 en la factura de agua, justo días después de que el mandatario solicitase a los venezolanos que se duchen en tres minutos para combatir la sequía que asola al país.

Los gastos presidenciales para el 2010 incluyen unos 2,7 millones de dólares asignados a agencias de festejos para gastos de alimentos y bebidas; 264.000 en prendas de vestir; 18.500 para calzados; 138.000 para la adquisición de revistas y periódicos; 145.000 para productos de tocador, como jabón, champú y papel higiénico; y 405.000 para servicios de lavandería.

Otros gastos detallados en el informe incluyen 16 millones de dólares en concepto de seguridad; 3,16 millones para relaciones sociales; 9,6 millones para pasajes; y unos 2 millones de dólares para gastos de teléfono.

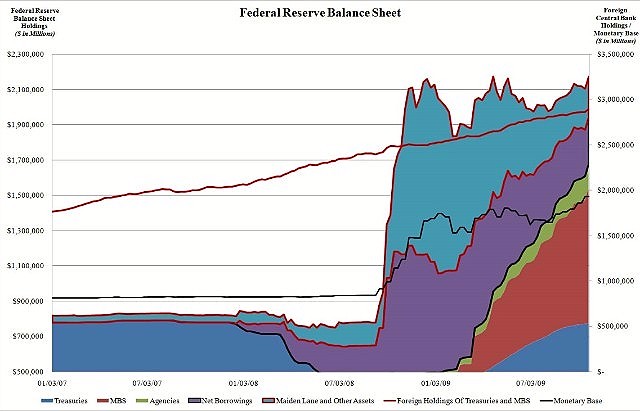

La FED, en la encrucijada: grandes quiebras bancarias o hiperinflación

Tras haber aplicado masivas políticas fiscales y monetarias para salvar a la banca, ahora la preocupación radica en cómo retirar esa intervención extraordinaria. Los gobiernos y bancos centrales se enfrentan a un delicado dilema. La salud y viabilidad del sistema financiero está en juego.

Desde 2007, el año en que la crisis financiera comenzó a manifestarse, los gobiernos de medio mundo han aplicado políticas públicas sin precedentes. Con Estados Unidos a la cabeza, se ha intentado estimular la economía de casi todas las formas posibles, y con una intensidad jamás conocida.

La Administración Obama y la Reserva Federal, liderada por Ben Bernanke, no han dudado en responder a la crisis mediante medidas no convencionales, especialmente en lo que se refiere a la política monetaria.

Ante el excesivo endeudamiento y las malas inversiones acometidas en la etapa del auge, los gobiernos y bancos centrales han decidido no facilitar un proceso deflacionario que implicara la liquidación de esas malas inversiones, y el desapalancamiento generalizado, por miedo a los efectos que esto podría generar. Sin embargo, tarde o temprano, ese proceso tiene que suceder, si se quiere salir de la recesión y entrar de nuevo en la senda del crecimiento.

Los agentes económicos vivieron durante años adictos al dinero fácil y abundante, pensando que esas condiciones durarían para siempre. Desde 2007 se han visto los efectos de esas políticas expansivas en forma de crisis, pero se ha preferido no reconocer la realidad, y mantener al adicto sistema al dinero con altas dosis, generadas por la banca central.

En lugar de quitarle la botella de whisky al alcohólico y dejarle pasar una inevitable, necesaria pero dolorosa resaca, se ha elegido inyectarle por vena nuevas dosis de whisky, con la vana esperanza de que desaparezcan de forma mágica los efectos del exceso de alcohol.

Ahora, tras las políticas monetarias no convencionales por parte de los bancos centrales, éstos comienzan a pensar en cómo retirar esas medidas de la manera más ordenada posible. Se reconoce que estas medidas han sido de emergencia, y que sólo fueron aplicadas temporalmente. Se requiere, entonces, una vuelta a la normalidad. Pero, ¿cómo?

Esta es la cuestión que analiza el economista Philipp Bagus, en un artículo cuya traducción publica LD en exclusiva. En él nos presenta el delicado dilema al que se enfrenta la Reserva Federal estadounidense en la actualidad. Como ya analizó en profundidad este analista, junto a Markus Schiml, la FED ha incurrido desde el estallido de la crisis en unas políticas monetarias que podrían acabar en su misma insolvencia.

El balance general del banco central estadounidense, respaldo último del valor del dólar, no sólo se ha expandido de manera sobresaliente (ya supera los 2 billones de dólares), sino que su calidad se ha deteriorado notablemente.

En efecto, en la primera etapa de la crisis, que duró hasta septiembre de 2008, la Reserva Federal no incrementó su balance, sino que modificó su composición empeorando la calidad de sus activos (qualitative easing, o relajación cualitativa). Para quienes sólo se fijan en los aspectos cuantitativos del dinero, este cambio debería haber sido superfluo para el valor y estabilidad del dólar. Pero nada más lejos de la realidad.

Como sostenían estos dos economistas, “las cuestiones cualitativas pueden incluso ser más importantes que las cuantitativas”. Así, en esta etapa, “la FED debilitó la composición de su balance general en favor del sistema bancario estadounidense”, incurriendo en un "rescate a gran escala del sistema bancario” de facto.

La segunda fase sí supuso un elevado incremento de la cantidad del balance de la FED, comprando principalmente préstamos a un sistema bancario insolvente y otro tipo de títulos financieros, en particular mortgage-backed securities (títulos respaldados por hipotecas), con el fin de reanimar el mercado inmobiliario. Este tipo de política, lo que ha venido en llamarse quantitative easing (o relajación cuantitativa), y que a su vez suele implicar un descenso en la calidad media de los activos de la FED, también habría hecho caer el valor del dólar.

Pero a pesar de afectar negativamente al valor de la moneda norteamericana, estas medidas han ido en favor de la salud del sistema bancario, cuyo colapso ha evitado la laxa mano de la Reserva Federal. Sin embargo, en este mismo proceso, “la Reserva Federal se ha convertido en el tipo de banco malo (bad bank) que ellos estaban intentando rescatar”, desplazando los riesgos de insolvencia del sistema bancario privado al banco central. Esta solución, por tanto, parece a todas luces cortoplacista, y en absoluto definitiva.

La estrategia de salida

En la actualidad, los banqueros centrales advierten de que es necesario prepararse para la retirada de las medidas de estímulo excepcionales, en una vuelta a la normalidad. Pero, ¿qué efectos tendrá esta retirada? Dadas las ingentes cantidades de dinero inyectadas, ¿tendrá esta retirada los mismos efectos que retirarle la droga al hiper-adicto?, ¿con qué alternativas se enfrentan los bancos centrales?, ¿cuál sería la estrategia de salida óptima?, ¿realmente la hay, o estamos abocados al colapso del sistema financiero?

Recientemente, publicamos un análisis del economista Nouriel Roubini, donde también trataba los problemas referidos a la estrategia de salida de las políticas expansivas nada convencionales de los últimos dos años. Roubini apuntaba dos escenarios igualmente dañinos: el deflacionario y el inflacionario.

Mientras que el primero sería consecuencia de “tomarse muy en serio la gravedad de los déficits públicos, tratar de reducirlos drásticamente mediante subidas de impuestos, recorte del gasto y reduciendo los excesos de liquidez”, el inflacionario sería resultado de continuar con las políticas de estímulo sin preocuparse por los riesgos que éstas generan. Así concluía que “hagas lo que hagas, estás perdido”, introduciendo, sin embargo, un pequeño hueco de esperanza que dependería de la perspicacia y buena gestión de los policy-makers.

Y éstas son también las preguntas a las que trata de dar respuesta para el caso norteamericano Philipp Bagus, profesor asociado de la Universidad Rey Juan Carlos de Madrid. El "dilema de la Fed" consistiría “en restaurar la fortaleza del balance del banco central -revirtiendo las políticas de relajación cuantitativa y cualitativa- sin dañar al sistema financiero”. Pero esto no es nada sencillo, ya que “el problema es que la reducción del balance desharía políticas promulgadas para apoyar al sistema financiero”.

Así, en caso de reducir el balance podría conducir a una restricción crediticia más intensa y deflacionaria, con lo que la crisis financiera se podría agravar nuevamente con efectos desestabilizadores. Y en caso de que fuera a aumentar la calidad de sus activos, dejando así de deteriorar la calidad media de su balance en favor del sistema bancario, “el mercado de préstamos interbancario podría paralizarse de nuevo” llevando a un credit crunch mayor.

Estos problemas ponen de manifiesto que “mediante la compra y aceptación de los activos malos, los bancos centrales no arreglaron el problema de solvencia: simplemente retrasaron lo inevitable”. Es decir, “el problema perdura y las estrategias de salida sólo pueden ser exitosas si la calidad de esos activos cambia o si se reconoce su calidad y los bancos son recapitalizados de acuerdo a ello”. Ante esta situación, Bagus reconoce dos posibles soluciones para la salida.

La primera consiste en llevar a cabo una política inflacionaria deliberada todavía más intensa por parte de la FED, con la esperanza de que los activos del sistema bancario mejoren su calidad (aumentando su precio). Esta política tiene importantes complicaciones y riesgos, como el de la hiperinflación, y esencialmente no ataja la raíz de los problemas, con lo que podría crearse un problema mayor para el futuro.

La segunda opción, la “única solución viable” para este economista, “consiste en salir de la relajación cualitativa y cuantitativa y en atajar a fondo los problemas en cuestión”, volviendo a balances de antes de la crisis, y haciendo volver los préstamos y activos tóxicos al balance de los bancos privados. Aún así, sus consecuencias también son dolorosas, generando la insolvencia de, “al menos, algunas grandes instituciones financieras”. Pero añade: “Mientras que esto podría considerarse problemático y dañino, es la mejor opción disponible”.

En ocasiones reconocer la realidad cuesta sangre, sudor y lágrimas: “La insolvencia de una gran parte del sistema bancario sólo reconocería un hecho que ha sido ocultado, y cuyas consecuencias han sido atrasadas, generando importantes riesgos morales (moral hazards). La alternativa es continuar con las políticas existentes, con el peligro de una recesión prolongada como la de Japón”, manteniendo unos bancos zombies durante mucho tiempo.

“El reto real a esta estrategia de salida está en encontrar una forma de arreglar ordenadamente los problemas de insolvencia de las instituciones bancarias”, apunta Bagus, para lo cual ve tres vías. La primera es la recapitalización en el mercado, la segunda es la recapitalización por el gobierno (nacionalización), y la tercera, que es la que Bagus ve más adecuada y con mayores visos de éxito, consistiría en la reestructuración de la propiedad de los bancos mediante la conversión directa de los acreedores en accionistas.

Sólo de esta manera, arreglando los problemas de solvencia del sistema bancario, se podrían deshacer las políticas monetarias de la FED sin generar un colapso financiero. Y continuar con las masivas inyecciones de los bancos centrales podría abocarnos a la hiperinflación.

Todo esto viene a confirmar los certeros análisis que ya avanzamos el pasado año: “Los salvavidas de los bancos centrales no logran solventar la crisis subprime”, o “Las inyecciones de los bancos centrales no evitarán el tsunami de quiebras bancarias”, ya que los problemas principales se deben a la insolvencia y malos activos que los bancos tienen en su balance. Lo que sí parece cierto es que el actual sistema monetario se sustenta sobre cimientos de barro.

La Cumbre de Copenhague incluye la creación de un "Gobierno" Mundial

La cumbre sobre cambio climático que se celebrará en Copenhague en diciembre esconde la mayor amenaza para el libre mercado desde la caída del Muro de Berlín. Bajo la excusa del calentamiento, la ONU prevé un "Gobierno" con capacidad para recaudar impuestos y redistribuir riqueza a nivel mundial.

Simplemente, da miedo. El borrador sobre el que están trabajando a toda máquina las principales potencias del planeta de cara a alcanzar un nuevo acuerdo sobre cambio climático incluye toda una batería de propuestas contra el libre mercado. El extenso documento, de casi 180 folios, es la base sobre la que se construirá el Protocolo de Kioto II, que entrará en vigor a partir de 2012.

A principios del próximo diciembre, Copenhague (Dinamarca) acogerá la Cumbre del Clima 2009, en donde los países miembros de la ONU negociarán la firma de un nuevo acuerdo con el fin de frenar el temido calentamiento global, cuyo origen, según el IPCC (Panel Intergubernamental sobre Cambio Climático), se debe a las emisiones de gases contaminantes (CO2) generadas por la actividad económica humana. Y ello, pese a las crecientes pruebas que ponen en duda toda esta teoría.

El pasado junio, los responsables del proyecto ya desvelaron claramente sus intenciones. Entonces, el secretario general de la Convención Marco de Naciones Unidas para el Cambio Climático, Yvo De Boer, dijo estar convencido de que Copenhague abriría las puertas a un drástico cambio en el "modelo industrial mundial".

"Creo que podremos ver un acuerdo en Copenhague porque las advertencias de la comunidad científica han sido muy claras al decir que hay que actuar ya, y porque la crisis ha demostrado nítidamente que hay que cambiar radicalmente el modelo de crecimiento económico". Para ello, De Boer explicó que la lucha contra el cambio climático necesitará "inversiones ingentes", cercanas a los 200.000 millones de dólares al año en 2030. Una cantidad de dinero inmensa, cuya factura será sufragada por los contribuyentes de los países desarrollados.

La cuestión es... ¿Cómo? ¿Cómo poner en marcha un sistema de redistribución de riqueza a nivel mundial? ¿Cómo cambiar el actual modelo industrial y, por tanto, de crecimiento económico? ¿Cómo recaudar tantísimo dinero? ¿Cómo aplicarlo?

Las respuestas a estas y otras cuestiones están incluidas en el citado borrador de la Cumbre, un documento que obra en poder de la ONU y que, pese a ser público, está escondido entre la maraña de ingente documentación que maneja el organismo multilateral.

En concreto, el documento en cuestión (también disponible en castellano), con fecha del pasado 15 de septiembre, establece las líneas generales de discusión, así como los diferentes mecanismos que se barajan para poner en marcha Kioto II, cuyo fin es crear una "sociedad baja en carbono". Las opciones son diversas, pero los ejes básicos en cambio son transparentes como el agua.

En la página 18, el documento señala lo siguiente: "El nuevo acuerdo institucional que se alcance bajo la Convención estará basado en tres pilares básicos: Gobierno; un mecanismo de facilitación; y un mecanismo financiero".

Y la "organización" de la nueva estructura pivotará sobre los siguientes puntos:

"El Gobierno se regirá por el COP (Conferencia de Copenhague), con el apoyo de un nuevo órgano [supranacional] subsidiario de adaptación y de un Consejo Ejecutivo encargado de la gestión de los nuevos fondos y los procesos de facilitación [redistribución de recursos desde los países ricos a los pobres]".

El mecanismo financiero incluye la creación de un "fondo multilateral de cambio climático", en referencia a los 200.000 millones de dólares anuales que recaudará la nueva institución. De hecho, en su informe anual (World Energy Outlook 2009) presentado la semana pasada en Madrid, la Agencia Internacional de la Energía (AIE) cifra en 10,5 billones de dólares (7,1 billones de euros) la factura del nuevo Protocolo de Kioto hasta 2030.

Para limitar el aumento de la temperatura terrestre en dos grados centígrados (lo que se traduce en 450 partes/millón equivalente de CO2) y con el horizonte de 2030, la AIE calcula que serán necesarias unas inversiones de 10,5 billones de dólares hasta ese año en los sectores relacionados con la energía. El 75% de esa inversión deberá acometerse antes de 2020 y los países de la OCDE -los más ricos y desarrollados-, entre ellos España, correrán con el 48% del gasto.

El borrador de Copenhague establece hasta cinco "ventanillas" distintas de financiación dentro del fondo general: "adaptación", destinado al fomento de energías verdes en países poco desarrollados; "compensación", para atender las pérdidas económicas derivadas del cambio de modelo productivo y daños derivados del supuesto impacto del cambio climático; fomento de tecnología verde; "mitigación" del cambio climático; y otras de "ordenación forestal".

Para gestionar toda esta compleja estructura financiera multilateral será necesario crear un nuevo cuerpo administrativo. Una especie de "Gobierno", según el documento original (en su versión en castellano este término aparece traducido por "administración", pero en inglés aparece como "government"), con competencias de corte tributario, financiero y regulatorio a nivel internacional.

Redistribución de la riqueza

El coste de adaptación al nuevo sistema productivo global en los países en vías de desarrollo será sufragado mediante el traspaso de recursos por parte de las potencias ricas (página 43). Pero, ¿cómo recaudar el ingente dinero necesario? Los mecanismos que se barajan son diversos: desde el 0,7% del PIB anual de los países ricos destinado a la mitigación de emisiones de CO2, hasta toda una recua de tasas e impuestos verdes a nivel mundial sobre productos, CO2, derechos de emisión a empresas y sectores, comercio de CO2 (mecanismo del actual Procolo de Kioto)...

De hecho, la Cumbre estudia incluso la posibilidad de implantar un impuesto global del 2% sobre transacciones financieras internacionales. Una especie de Tasa Tobin verde que, en lugar de luchar contra la pobreza (tal y como se concibió en un principio) serviría ahora combatir el temido calentamiento global (página 135, opción 7).

En cuanto a la organización administrativa, el borrador desgrana los puntos básicos del nuevo Gobierno (páginas 141, 142 y 143). Se habla literalmente de la creación de un "Cuerpo Ejecutivo", con competencias plenas a nivel financiero, tributario y regulatorio. Un "Gobierno" para recaudar dinero, gestionar el Fondo de Cambio Climático, redistribuirlo entre los países y orientar el modelo productivo verde a nivel mundial. Se trata, pues, de un organismo de planificación central.

Por otro lado, una simple búsqueda en el documento de la palabra "tax" (impuesto en inglés) da un reflejo claro sobre la intención del nuevo plan. Mientras que este término salpica todo el documento, llama la atención la ausencia total de la palabra "democracia" o "elecciones". Y es que, si el objetivo es crear un nuevo gobierno multilateral, en ningún caso se contempla la posibilidad de que los ciudadanos elijan a sus miembros.

La polémica ha saltado a diferentes medios de comunicación internacionales en las últimas semanas. Así, en un reciente artículo en The Wall Street Journal, Janet Albrechtsen arremetía duramente contra la Cumbre, supuestamente climática, bajo el título ¿Se ha leído alguien el Acuerdo de Copenhague?.

La espita saltó a la luz hace escasos días de la mano de Lord Christopher Monckton, escéptico climático y uno de los principales asesores de la ex primera ministra británica Margaret Tatcher durante su etapa de Gobierno.

El pasado 14 de octubre, Monckton participó en una conferencia organizada por The Minnesota Free Market Institute (EEUU). El vídeo completo, colgado en youtube, ya ha recibido decenas de miles de visitas. Un extracto de su intervención subtitulado en español condensa la conclusiones de su intervención sobre la amenaza real que para la libertad supone este proyecto de acuerdo climático a nivel mundial.

A continuación algunas perlas:

"El próximo diciembre en Copenhague un tratado será firmado, EEUU lo firmará, la mayor parte de los países del tercer mundo que necesitan dinero lo firmarán, los países desarrollados lo firmarán, nadie dejará de firmarlo. Yo he leído ese tratado, y lo que dice ese tratado es lo siguiente: Que el gobierno mundial será creado".

"El segundo propósito del Tratado es la transferencia de riqueza de los países occidentales a los del Tercer Mundo, y el tercer apartado está dedicado a la aplicación de la ley. ¿Cuántas veces aparece en el tratado de 200 páginas, las palabras referéndum, democracia, elecciones o algo similar? Ninguna".

"Lo que van a hacer es imponernos un mundo comunista, tenéis un presidente (Obama) que simpatiza mucho con esa ideología, y él por supuesto va a firmarlo [...] Si ese tratado es firmado en las próximas semanas vuestro presidente se llevará vuestra democracia, vuestra libertad y vuestra prosperidad, y no habrá otro gobierno o poder elegido capaz de recuperarlo jamás".

Tal y como explica Nigel Lawson, ex ministro de Economía y de Energía en los gobiernos de Margaret Thatcher y miembro de la Cámara de los Lores desde 1992, y autor del libro Una mirada fría al calentamiento global, la "nueva religión" está en marcha y, desde luego, sus preceptos no pintan un futuro optimista al libre mercado.

Opinion: El libro que desvela la peor imagen de Mao Zedong – por Ruben Amon

Mientras China celebra los fastos que conmemoran el 60 aniversario de su advenimiento, un libro desmonta la imaginería, la propaganda y el terrible anverso de Mao Zedong. Representado como un icono paternalista, bonachón y popular, infundía tanto temor como admiración. Todavía hoy, cuestionar su revolución puede acabar en pena de muerte.

Mientras China celebra los fastos que conmemoran el 60 aniversario de su advenimiento, un libro desmonta la imaginería, la propaganda y el terrible anverso de Mao Zedong. Representado como un icono paternalista, bonachón y popular, infundía tanto temor como admiración. Todavía hoy, cuestionar su revolución puede acabar en pena de muerte.

El 60 aniversario de su llegada al poder ha servido de excusa a la aparición de ‘El Mao’, un nuevo libro rojo. Nuevo porque acaban de publicarlo en Francia Guy Gallice y Claude Hudelot. Rojo porque la iniciativa editorial (Rouergue) desvertebra la propaganda maoísta con los recursos iconográficos que el propio dictador había engendrado.

Imágenes y textos redundan en la especificidad de Mao Zedong, un dictador que conserva el rango de tabú en China y que sobrevivió incluso a sí mismo amparado en el misterio de la ambigüedad. “La ambigüedad de un hombre sonriente y al mismo tiempo feroz”, nos explica Hudelot en la sobremesa de un café parisino. “Ambigüedad en su dimensión terrena y en el culto trascendental. Ambigüedad en la naturaleza de un hombre que fue un genio y que fue un diablo”, añade.

Y hasta ambigüedad sexual. No porque el polígamo e insaciable Mao Zedong (1893-1976), castigador de concubinas, tuviera dudas sobre su heterosexualidad, sino porque la imagen que proyectaba en sus carteles, fotografías y demás recursos propagandísticos participaba de una cierta androginia, de una taimada y premeditada asexualidad.

COMO UN FARAÓN. Claude Hudelot no duda que semejante manera de presentarse abundaba en su divinidad. Mao era tan dios solar como Akenatón. De hecho, los turistas que frecuentan las playas del Este todavía simulan que acarician la efigie del patriarca cuando el astro aparece en el horizonte. “Mao ha logrado una suerte de inmortalidad. Ha conseguido que su imagen permanezca venerada en la China contemporánea. Se trata de una preocupante amnesia colectiva. Peor aún: existe el riesgo de que se produzca un agujero negro de la memoria. La devoción y la negación del pasado obstaculizan seriamente el deber de la Historia”.

Para airearla, Guy Gallice (fotógrafo), y Claude Hudelot (sinólogo polifacético), han concebido un libro lujoso, atractivo. Ambos adjetivos desafinan con las aberraciones del maoísmo, pero también participan de la mencionada ambigüedad y revalidan, incluso, la seducción que ejercía el Gran Timonel entre la sonrisa, el heroísmo, la manipulación y el miedo.

Tantas formas y superficies adquiría y ocupaba el padre que Mao puede considerarse el primer antecedente del Gran Hermano orwelliano. Su efigie estaba en todas partes, tal como demuestra la colección de imágenes, cerámicas, pinturas, sellos, pancartas, pastiches, manifiestos, prendas y souvenirs que desglosan en su libro Gallice y Hudelot.

Unas veces aparece Mao como héroe romántico o como abnegado militar; otras recuerda al Oscar de Hollywood, en oro puro, o se desdobla en todas las dimensiones de un Geyperman: atleta, místico, pensador, acróbata, sobrio, exuberante, jinete, redentor, peón caminero. “Es una manera de demostrar que el ojo de Mao llegaba a todas partes. Su imagen ocupaba un lugar de preferencia hasta en el rincón más remoto de China. No era sólo una cuestión de devoción. También era la manera de intimidar al pueblo, de amenazarlo, de asfixiarlo. Los ojos de Mao escrutaban a sus compatriotas. Era el sol mismo”, explica Hudelot.

Conoce bien China el profesor porque su primera visita se remonta al año 1964 y porque ha teorizado sobre el maoísmo con distintos filmes y libros de referencia. Algunos, como ‘La larga marcha’ (1971) estuvieron proscritos por la intelectualidad francesa afín al régimen. Empezando por Simone de Beauvoir, a quien Hudelot acusa de negligencia, o de ignorancia, o de ceguera, o de complicidad.

El furor ’sesentayochista’ de París parecía ocultar que el Timonel mataba de hambre a sus compatriotas. Que depuraba a sus enemigos. Que multiplicaba los gulags. Que manipulaba a su antojo la información. Que reconstruía la Historia a medida. Y que se enorgullecía de una máxima cíclica con dedicatoria a sus adversarios: “Para construir hay que destruir”.

RODILLO MAOÍSTA. El eslogan dio cuerpo a la Revolución Cultural (1966), “que tuvo mucho de revolución y nada de cultural. Mao hizo tabla rasa. Destruyó ferozmente el patrimonio y la cultura. Sentó las bases del unilateralismo. Todo el régimen se sostenía en la gran impostura, en la mentira. Propagadas ambas con la maquinaria de la propaganda y de la seducción. No había resistencia posible al rodillo del maoísmo”, matiza Hudelot. El escritor francés no considera que Mao fuera un genocida, pero, al mismo tiempo, calcula que las víctimas de la dictadura redondean los 100 millones de personas. Empezando por los muertos de hambre y terminando por quienes pretendían discutir el liderazgo patriarcal.

“Hay constancia de que en China existió la antropofagia como solución a la hambruna”, sostiene Hudelot. “Es una de las sombras del régimen y de los tabúes. Pero también hay luces. Deng Xiaoping decía que Mao hizo un 30% de cosas malas y un 70% de cosas buenas. Mi impresión es que fue al revés: un 70% de cosas malas y un 30% de cosas buenas”.

A juicio de Hudelot, estas últimas conciernen a la unificación de China, a la comunión del orgullo patriótico, a la generalización de una cierta igualdad y a la notoriedad que adquirió el país en el ámbito internacional después de haber sufrido toda suerte de humillaciones y vaivenes históricos. “Mao no ha vuelto. Simplemente, no se ha marchado. Lo demuestra su imagen perenne en Tiananmen. Quien osa criticarlo todavía puede morir. Aún no ha habido ‘desmaoización’ en China, de tal modo que la ‘omertá’ [ley del silencio] se perpetúa y Mao se beneficia de una posición sagrada. Su iconografía es como la de un santo, incluso superior a la de un emperador. Es un mito indestronable”.

La iconografía del maoísmo se nutre del rojo, de los motivos soviéticos, incluso se alimenta del heroísmo y de la corpulencia escénica al uso en el estalinismo, aunque la especificidad china radica en las alusiones a la propia cultura popular y a las referencias patrimoniales.

EL ÚLTIMO EMPERADOR. Mao Zedong, desde este punto de vista, ha sido el último emperador. No menos autoritario ni absolutista que sus antepasados, pero mucho más hábil en su papel providencial, en su raigambre social y en la capacidad de reinventarse a sí mismo. “Mao funcionaba con una mecánica de grandes oleadas”, explica Hudelot. “Cuando temía perder el poder o cuando observaba al pueblo distraído, sacaba de la chistera sus grandes proyectos de regeneración. Fue el caso del Gran Salto Adelante, de la Revolución Cultural y, naturalmente, del ‘Libro Rojo’, cuyas páginas sirvieron para que la gente aprendiera a leer, sí, pero a leer una sola cosa. De ahí la castración y el modo en que el Gran Timonel tenía condicionado y adiestrado a su propio pueblo”.

El libro de Hudelot y Gallice se desenvuelve con sorpresa y estremecimiento. Un escaparate de fetiches, reliquias, imágenes y delirios propagandísticos que sobrepasa la cultura ‘kitsch’ y la multiplicación pop de Warhol en su célebre retrato del Timonel, de 1973. De unos años antes es el icono que preside y ‘gobierna’ la plaza de Tiananmen. Fue instalado en 1950 y se retocaba cada año para incorporar rasgos de madurez o para subrayar la idealización. El cuadro megalómano custodia ahora la entrada en el mausoleo. Mao vivirá 10.000 años, como le cantaban los escolares, pero no está claro, según Hudelot, si sus restos están realmente en el catafalco o si es una figura de cera. Es la última y sarcástica ambigüedad, el misterio de una religión difundida con la imagen, con la palabra, con el rito, con el paternalismo y con el terror.

Argentina: Comandante Maradona, ¡Hasta la victoria siempre! – Correo de Buenos Aires

Ordinario como papel de cohete, enfermo de muchas cosas pero más de soberbia, guarango como pocos y también impertérrito, duro, con los ojos asombrados, nuestro Maradona brindó ayer por la noche una cátedra de descortesía tan sólo como él puede hacerlo. Fue en suelo extraño. Aquí nomás, a la vuelta de la esquina, pero extraño al fin.

Ordinario como papel de cohete, enfermo de muchas cosas pero más de soberbia, guarango como pocos y también impertérrito, duro, con los ojos asombrados, nuestro Maradona brindó ayer por la noche una cátedra de descortesía tan sólo como él puede hacerlo. Fue en suelo extraño. Aquí nomás, a la vuelta de la esquina, pero extraño al fin.

Los destinatarios de los improperios fueron los llamados y autoproclamados periodistas deportivos que, con anterioridad, se habían atrevido a señalar los graves errores estratégicos que el entrenador del equipo mayor de la AFA venía imprimiendo al conjunto por él dirigido, a tal punto que anoche estuvo a un tris de perder la clasificación para el próximo mundial de ese deporte que se disputará en Sudáfrica en 2010.

Como era de esperar, de inmediato las palabras de Maradona fueron puestas en escena una y otra vez, y muy criticadas, quizás por más gente que la que deseaba que el equipo no clasificara en ese torneo. Y era mucha.

Como de costumbre los que más pusieron el grito en el cielo desde los medios de prensa fueron precisamente los que tienen acostumbrados a sus audiencias, radiales o televisivas, a una cantidad ilimitada de groserías que empardan en cantidad y calidad a la ejecutada por el señor Diez. Y queriendo compartir un poco de gloria que brinda en forma efímera la sombra de una cloaca, repitieron hasta el hartazgo una y otra vez las suciedades orales de una celebridad a la que muchas personas hace tiempo han retirado hasta su lástima.

Para referirse a ese hecho era innecesario repetir las veinticuatro horas del día la procacidad del ex jugador como si no existiese un horario de protección al menor, a la familia, al buen gusto. No, no lo hay. Lo mismo sucedió cuando la cantante Janet Jackson descubrió uno de sus pechos durante una actuación en el Super Bowl de 2004 y la cadena de televisión CBS, transmisora del espectáculo, fue sancionada con una multa de 550.000 dólares. “Igual que aquí”.

Y si bien hace mucho que se conoce que las palabras no son ni buenas ni malas pueden, eso sí, decirse fuera de lugar. Como las que ayer pronunció Maradona o las que se oyen todos los días a cualquier hora en radio y televisión. Concurrir a un velatorio con traje de baño y un esnórquel significa haber errado al elegir la vestimenta para el lugar al que se concurre. Pero, ¿mal vestido?

La decadencia en las costumbres alcanza también al lenguaje del pueblo que copia lo que ve y oye, ¿o es al revés? En todo caso, toda la clase dirigente -y las figuras deportivas lo son- tiene la obligación de hablar y comportarse correctamente: como Gabriel Batistuta y tantos otros. Si bien el hecho ocurrido ayer en la noche en Montevideo es repudiable y debería ser sancionable, no por ello debe sorprender salvo que, concientemente o no, sirva para desviar la atención de cuestiones urgentes, importantes y necesarias para la buena marcha de las instituciones. Ahí sí que hay un gran déficit.

Si el pueblo paga ahora el sueldo de Maradona porque el fútbol ha sido estatizado, debería tener la opción electoral de decidir si continúa en el cargo. Eso sería una acción directa revolucionaria y rejuvenecedora de la democracia. Lo mismo habría que hacer en el caso de esa jueza de faltas porteña obnubilada y con los ojos extraviados de tanto poder. En ambos casos la pregunta es la misma: ¿Quién los nombró?

Los que ahora (y son muchos) toman actitudes destituyentes con el entrenador del primer equipo de la AFA y se rasgan las vestiduras en nombre de la moral y las buenas costumbres, en realidad poco hacen por modificar el estado general de las cosas. Caceroleros crónicos, golpean las tapas de las ollas a todo trapo mientras frente a sus narices ocurren otras cosas que no huelen, ven ni oyen, cosas más importantes para sus vidas que las groserías que pueda proferir un eterno desubicado.

Por el mismo tiempo que los argentinos gritaban el gol de la victoria, el Gobierno metía otro gol olímpico (vale cuatro) y hacía aprobar en Diputados el Presupuesto 2010. Mientras, el flamante presidente del Comité Olímpico anunciaba que presentará un proyecto de ley para gravar con el 1% el uso del celular para destinar ese dinero al deporte amateur. ¡Éramos pocos, parió la abuela y la Presidente sigue en la India!

La caldera del diablo

Raymundo Riva Palacio

Por alguna razón inexplicable, al presidente Felipe Calderón le gusta abrirse flancos de batalla en forma simultánea, donde pelea incluso con quienes podrían ser sus aliados tácticos. El nuevo escenario de lucha, brevemente aplazado por el fuego del presupuesto y el conflicto con el Sindicato Mexicano de Electricistas, es el PAN. Calderón ha decidido, en estos momentos de turbulencia externa, abrir el fuego interno contra enemigos conocidos, la extrema derecha en su partido y quienes no se han alineado ideológicamente con su proyecto. Dentro del gabinete y en la Cámara de Diputados, ya comenzó la persecución.

El primero caído de esa ala fue un aliado estratégico en la campaña por la candidatura presidencial, el senador Alberto Cárdenas, quien decidió declinar en la contienda para sumarse al esfuerzo de Calderón. El papel de Cárdenas había sido importante, porque al estar vinculado a los grupos de extrema derecha, ocasionó una fisura, particularmente en Jalisco, donde el gobernador Emilio González Márquez también responde a esos intereses. Cárdenas fue premiado con la Secretaría de Agricultura, que pareció eterna hasta que se acabó: veinte minutos antes de anunciarse que habría un nuevo titular en Agricultura, le informaron que estaba cesado. Cárdenas estaba furioso, pero no hizo ningún escándalo; actuó institucionalmente.

El siguiente en caer fue el procurador Eduardo Medina Mora. Aunque hubo razones objetivas para despedirlo desde octubre pasado por su ineficiencia en el cargo, y más adelante por haberse negado a utilizar políticamente la procuración de justicia, su remoción se inscribió en la parte final de su caída, según personas que conocieron el proceso de toma de decisiones en Los Pinos, a sus “traiciones” políticas. Pese a la oposición de miembros de su familia y varios de su círculo más cercano, el presidente Calderón le perdonó que durante la contienda por la candidatura se hubiera aliado con Santiago Creel, que era el candidato del presidente Vicente Fox. En este sexenio, Medina Mora jugó dos cartas: la del gobernador del estado de México, Enrique Peña Nieto, y la de la coordinadora de la bancada panista en el Congreso, Josefina Vázquez Mota.

Vázquez Mota, que no da la apariencia de vulnerabilidad, ya está en la mira de los fusiles del calderonismo. En las semanas previas a la discusión sobre la Ley de Ingreso, Rogelio Carbajal, ex secretario general del PAN y actual asesor del secretario de Desarrollo Social, Ernesto Cordero, ha estado reclutando diputados para construir una corriente que remueva a Vázquez Mota del cargo. No está claro del todo que Cordero sepa de lo que está haciendo Carbajal –que bien podría tener una instrucción directa de Los Pinos-, como tampoco se ha dado cuenta Vázquez Mota que están tras ella. Al contrario, como sucedió desde que fue secretaria de Estado con Fox, su equipo ya empezó a promoverla como la candidata más fuerte del PAN a la Presidencia.

La diputada sí representa los intereses de la extrema derecha, y existe un plan para que pueda construirse desde el Congreso su candidatura presidencial, con el respaldo de otros grupos radicales. Vázquez Mota se siente con posibilidades, toda vez que tiene un respaldo financiero en el momento que sea necesario, el de Roberto González Barrera, presidente del Grupo Maseca y principal accionista de Banorte. González Barrera, quien siempre ha tenido fuertes lazos con el PRI, fue un contribuyente importante a la campaña de Calderón por la vía de Vázquez Mota.

La debilidad de Vázquez Mota se agravó aumentó durante las comparecencias de los secretarios de Estado. Fue muy criticada la manera como dejó que la oposición quemara en leña verde al secretario de Seguridad Pública, Genaro García Luna, que es uno de los miembros del gabinete más cercanos al Presidente. Tampoco ayudó que el fin de semana pasada, cuando necesitaba el PAN mostrar homogeneidad en la ratificación del rechazo de los senadores de ese partido a la exención de derechos a los nuevos concesionarios de telefonía celular, la coordinadora haya trabajado para que 45 de ellos rechazaran lo que hicieron sus correligionarios en la Cámara Alta. Carbajal no es su único enemigo. Otro es Francisco Ramírez Acuña, el presidente del Congreso, quien decía que una de sus misiones en San Lázaro sería contener a la extrema derecha del PAN: Vázquez Mota es hoy la cara visible.

El fuego amigo es amplio. El siguiente al que le ajustarán cuentas adicionales a las que ya tiene pendientes, es Agustín Carstens, a quien llaman “el presidente de la hermana república de Hacienda”. Aunque sacó el paquete fiscal que le pidió el Presidente, no le perdonan que haya soltado recursos a los gobernadores del PRI antes de la elección, y que en la Ley de Egresos se encuentren varios de ellos, como el del estado de México, Enrique Peña Nieto, entre los más favorecidos. Los panistas aseguran que Carstens tiene trabajando con él a priistas y que ha protegido a su coordinador de asesores, José Antonio González, pese a ser concuño del ex presidente Carlos Salinas.

El proyecto calderonista no acepta fisuras, sólo incondicionales. El apriete de tuercas a quienes no contribuyeron en el acoso a los priistas y a la extrema derecha que quiere arrebatarle la candidatura presidencial, ya empezó, y la persecución está en marcha. El 2012 ya arrancó, en efecto, y de una manera tan tortuosa que el camino, de no corregirse, puede tornarse aún más violento.

FLASHES DEL MERCADO MUNDIAL

Steve Ballmer, satisfecho con las ventas de Windows 7

17:38Diez días después del lanzamiento de Windows 7, Microsoft se ha mostrado satisfecha con el ritmo de adopción de este sistema operativo.

Según el consejero delegado de la compañía, Steve Ballmer, las ventas del programa han sido "fantásticas" y ha reconocido que "los ingresos que se han registrado por las mismas ya son superiores a los procedentes de cualquiera de las versiones de Windows anteriores".

"Windows 7 es un ejemplo de una clase de innovaciones que creo que son importantes en el mercado tecnológico", ha remarcado hoy Ballmer.

El Ibex 35 cierra con subidas del 1,42%, hasta 11.548,9 puntos

17:37El índice de referencia de la bolsa española osciló entre un mínimo de 11.249,6 y un máximo de 11.621,1 puntos mientras se movían 3.818 millones de euros en todo el parqué.

Abengoa fue el mejor del día al dispararse el 6,07%, seguido de Técnicas Reunidas, que subió el 3,45%. Inditex, OHL, ACS, y Sacyr avanzaron más del 2%. (Un vistazo al Ibex 35, al Eco 10 y al resto del mercado)

Iberia se llevó la peor parte con caídas del 1,51%, seguido de Mapfre y Grifols, que se dejaron el 0,91% y el 0,71%, respectivamente.

Telefónica fue el mejor de los grandes valores al revalorizarse el 1,67%. Santander subiño el 1,60%, BBVa el 1,09%, Iberdrola el 1,30% y Repsol otro 1,43%.

El gasóleo subió un 0,8% la última semana y la gasolina un 1%

17:33El precio del gasóleo se situó esta semana en 0,977 euros el litro, con lo que superó el máximo anual del año, que se alcanzó a mediados de agosto, cuando el precio de este combustible llegó a 0,970 euros, según datos recogidos del Boletín Petrolero de la Unión Europea (UE).

El gasóleo lleva cuatro semanas consecutivas de subidas y ha subido un 0,8% en los últimos siete días. Además, su precio acumula un repunte del 5,6% en apenas un mes.

Por su parte, el litro de gasolina también suma cuatro semanas con precios al alza y se sitúa en 1,080 euros, aún por debajo de los 1,1 euros de junio. Este combustible se ha encarecido un 1% en una semana y un 5,1% en un mes.

Europac perdió 19 millones hasta septiembre: ve un cambio de tendencia

17:11Europac registró unas pérdidas de 19,1 millones de euros en los nueve primeros meses del año, frente al beneficio de 9 millones de euros en el mismo periodo del ejercicio anterior, según informó a la Comisión Nacional del Mercado de Valores (CNMV).

El beneficio bruto de explotación (EBITDA) se situó en 20,2 millones, un 59% menos, y la cifra de negocios alcanzó 314 millones, lo que supone nu descenso del 1%. En el tercer trimestre, en cambio, Europac logró un EBITDA de 10,2 millones, cifra que duplica los 5,4 millones y 4,8 millones de euros registrados los dos trimestres anteriores.

El presidente de la compañía, Enrique Isidro, explicó que la mejora en el negocio se aprecia desde abril y que desde ese momento los stocks han descendido progresivamente. "Las nuevas condiciones creadas están permitiendo al sector subidas de precios de los papeles reciclado y 'kraftliner', lo que nos permite ser optimistas de cara a los próximos meses", afirmó.

Trichet insiste en que los tipos se encuentran en un nivel "apropiado"

14:46El presidente del banco central Europeo (BCE), Jean-Claude Trichet, ha asegurado que los tipos de interés se encuentran en estos momentos en un "nivel apropiado", una expresión que deja claro que no tiene prisa por subir el precio del dinero. Para eso habrá que esperar todavía.

Estas palabras llegan minutos después de que haya concluido la reunión mensual de la entidad, en la que se ha decidido mantener las tasas en el 1%, como esperaba el mercado.

En su discurso ante los medios de comunicación, Trichet ha apuntado que "las últimas informaciones continúan mostrando señales de mejoría en la actividad económica para la segunda mitad de este año". El banquero francés ha añadido que el Consejo de Gobierno del BCE espera que la zona euro "se recupere gradualmente a lo largo de 2010", aunque el panorama mantiene un "alto grado de incertidumbre".

En cuanto a la inflación, Trichet prevé que las cifras negativas de la tasa interanual (-0,1% en octubre para la Eurozona) vuelvan a ser "moderadamente positivas" en los próximos meses. "En el medio y largo plazo, esperamos que las expectativas de inflación permanezcan firmemente ancladas", ha dicho, por lo que esperan que el IPC interanual permanezca por debajo pero cerca del 2%.

EEUU: la productividad se dispara el 9,5% y los costes laborales caen el 4,2%

14:44La productividad no agrícola de EEUU subió el 9,5% anualizado en el tercer trimestre de 2009, mientras los costes laborales cayeron el 5,2%.

Estos datos proporcionados por el Departamento de Empleo son preliminares, por lo que serán sometidos a revisión.

El consenso de analistas recopilado por Bloomberg esperaba una subida de la productividad del 6,5% y una caída de lso costes del 4,2%.

Unicaja pedirá a CajaSur que culmine el plan presentado al BdE

14:41Los responsables de Unicaja pedirán a sus homólogos de CajaSur información para que se pueda culminar el plan de actuación presentado por la caja cordobesa al Banco de España antes del anuncio de fusión de ambas entidades, según informaron fuentes financieras.

Dichas fuentes indicaron que esta petición de información sobre cómo va la marcha del citado plan se demandará y se pondrá sobre la mesa en reuniones "a alto nivel" que tendrán lugar la próxima semana, posiblemente el lunes, para perfilar y concretar el documento del proyecto de fusión de ambas entidades, tras las modificaciones legislativas de la Ley de Cajas de Ahorros de Andalucía.

En dicho encuentro se demandará información y explicaciones sobre "cómo van el cumplimiento y la marcha de ese plan", y se pedirá información sobre si éste se sigue llevando a cabo, ya que "no tiene sentido que se paralicen las medidas previstas por una caja, en este caso CajaSur, para reorganizar y hacer la entidad más viable".

"La cuestión se centrará en ver cómo se van ejecutando los planes que cada caja decidió acometer antes de la fusión", añadieron las fuentes, que precisaron que cada entidad "tiene autonomía para actuar en ese sentido, aunque se debe ir viendo las actuaciones y aclarando cómo se va ejecutando esas medidas y como va la marcha de las mismas para ver cómo se va encajando en la futura fusión".

EEUU: las peticiones de subsidios al desempleo, mejor de lo esperado

14:39Las peticiones de subsidios al desempleo bajaron en 20.000 durante la semana que terminó el 31 de octubre y se colocaron en 512.000, según el departamento de Trabajo.

El consenso de Wall Street esperaba una caída mayor, hasta las 522.00 peticiones. Además, es el mejor dato desde el mes de enero.

Farmaindustria pide al sector más inversión en España para salir de la crisis

14:35El presidente de Farmaindustria, Jesús Acebillo, hizo hoy un llamamiento a la industria farmacéutica para que incremente su esfuerzo inversor en España y contribuya así a la transformación del modelo económico del país. Aseguró que la salida de la actual crisis económica pasa por apoyar el desarrollo de industrias de futuro.

Durante su participación en el tercer Encuentro del Sector Farmacéutico en la escuela de negocios Iese en Barcelona, Acebillo apuntó que el Gobierno ha identificado tres tipos de actividades económicas cuyo desarrollo sería importante potenciar: sectores ligados a la investigación, desarrollo e innovación; nuevas tecnologías, y energías renovables, de los cuales "la industria farmacéutica tiene un papel crítico en los dos primeros aspectos", aseguró.

Puso de manifiesto que las compañías farmacéuticas son intensivas en Investigación y Desarrollo (I+D), ya que en 2008 invirtieron más de 1.000 millones de euros en este campo, lo que representa el 18% de la inversión realizada por todos los sectores industriales, muy por delante de sectores como el automovilístico o el aeronáutico.

El crédito fluirá si las entidades conocen más de sus clientes, según Equifax

14:29El director comercial del mercado financiero de Equifax, Luis Salvador, aseguró hoy que la restricción crediticia actual cambiará cuando las entidades financieras conozcan mejor los hábitos de consumo de sus clientes, lo que facilitará prever el sobreendeudamiento y la morosidad.

Durante su intervención en el primer congreso nacional de crédito y recobro, Salvador aludió a un estudio de la International Finance Corporation-World Bank Group (IFC) para sostener que, con la información positiva, la tasa de aprobación de créditos aumenta hasta un 60%, al tiempo que los riesgos de impago se reducen el 45%.

Así, el director comercial de la compañía de servicios de información sobre créditos precisó que, actualmente, para aprobar un crédito, sólo se acomete un análisis de la morosidad, mientras que con el uso de más información se pueden realizar análisis de riesgos basados en la capacidad de pago y el nivel de endeudamiento.

La inversión publicitaria en telefonía móvil crecerá un 48% anual hasta 2012

14:20La inversión publicitaria en la telefonía móvil experimentará en los próximos tres años en España un crecimiento medio anual del 48,6%, según un estudio presentado hoy por Accenture y la Mobile Marketing Association Spain.

Este año, las operadoras recibirán unos ingresos publicitarios de 32,3 millones de euros, cifra que se calcula quese elevará hasta los 47 millones en 2010 y a 105 millones en 2012.

"El hecho de que el sector crezca este año por encima del 13% en plena crisis le convierte en el medio con mayor crecimiento, por encima de Internet. Esto es una buena noticia y habla de que el móvil como canal de marketing y publicidad es ya una realidad para las grandes marcas", afirmó Salvador Carrillo, presidente de la Mobile Marketing Association Spain.

Reino Unido multa con 9 millones a UBS por operaciones no autorizadas

14:15La Autoridad de Servicios Financieros de Reino Unido (FSA) ha impuesto una multa de 8 millones de libras esterlinas (9 millones de euros), la tercera mayor jamás impuesta por el regulador, al banco suizo UBS por los fallos en sus sistemas de control que permitieron a cuatro de sus empleados realizar operaciones no autorizadas entre enero de 2006 y diciembre de 2007.

El supervisor financiero británico señaló que los cuatro empleados de la entidad suiza, pertenecientes a la filial londinense de banca privada, realizaron operaciones no autorizadas con dinero de sus clientes que afectaron al menos a 39 cuentas.

La FSA precisó que dichas operaciones, que sólo fueron conocidas tras la información proporcionada por una fuente interna de la entidad, implicaban a cuatro empleados de UBS que habían realizado operaciones en el mercado de divisas y metales preciosos utilizando sin permiso el dinero de los clientes y asignando las pérdidas a las cuentas de los clientes.

Lula predice que Brasil será muy pronto la quinta economía del mundo

14:01Brasil se convertirá "entre el 2016 y el 2020 como muy tarde en la quinta economía del mundo", según la predicción de su presidente, Luiz Inácio Lula da Silva.

Será una economía fuerte, mucho más desarrollada desde el punto de vista tecnológico y el educativo y también "aún más democrática que la actual", afirma Lula, en una entrevista con el diario Financial Times.

El presidente brasileño pronostica un crecimiento económico del 5% o más en el 2010 y dice que el país seguirá creciendo "de modo sostenible" en los años siguientes.

EasyJet elevó sus pasajeros un 6,6% en octubre, hasta los 4,2 millones

13:57La aerolínea de bajo coste británica easyJet transportó el pasado mes de octubre un total de 4,2 millones de pasajeros, lo que se traduce en un incremento del 6,6% con respecto al mismo mes de 2008, según los datos de tráfico publicados hoy por la compañía.

El coeficiente de ocupación de la 'low cost' aumentó tres puntos porcentuales el mes pasado comparado con octubre del año anterior, hasta situarse en un 86,8%.

Entre octubre de 2008 y octubre de este año, easyJet transportó 45,4 millones de pasajeros, un 2,6% más. El coeficiente de ocupación alcanzó un 85,7%, lo que supone un incremento de 1,5 puntos porcentuales.

Thomson Reuters reduce su beneficio en el tercer trijmestre hasta 378 millones

13:54El beneficio operativo de Thomson Reuters cayó a 378 millones de dólares, o 19 centavos por acción, en el tercer trimestre del año, frente a los 553 millones de dólares que ganó en el mismo periodo de 2008.

Los ingresos se situaron en 3.210 millones de dólares, un 2% menos que en el tercer trimestre del año anterior, lo que está por encima de las expectativas del mercado.

La compañía ha confirmado sus previsiones de crecimiento para el conjunto del ejercicio. Así, espera elevar su facturación en 2009.

El BCE mantiene una vez más los tipos de interés en el 1%

13:45El Banco Central Europeo (BCE) ha decidido en su reunión de hoy mantener los tipos en el 1%, el nivel más bajo de la historia de la institución, que ha reducido los tipos en 325 puntos básicos desde el 8 de octubre del año pasado, lo que ha llevado la tasa desde el 4,25% al 1% actual.

Una vez más, los mercados, que daban por descontada esta decisión, estarán atentos a las palabras del presidente Jean-Claude Trichet, por si da alguna pista sobre cuándo podría llegar el primer incremento del precio del dinero.

La atención de su comparecencia, que comenzará a partir de las 14.30 horas, se centrará en si cree que el precio del dinero permanece en un nivel "apropiado", el salvoconducto que emplea desde mayo para confirmar que no tiene prisa por subir los tipos. Si lo mantiene, prolongará esa intención; si lo retira, transmitirá la sensación de que el aumento de los intereses llegará antes de lo descontado.

'Gürtel' a la americana: dos ejecutivos de JPMorgan, acusados de comprar favores de políticos y firmas

Enlaces relacionados

Resultados: JP Morgan destroza las previsiones

Resultados: JP Morgan destroza las previsiones

Charles LeCroy, ex director ejecutivo de JPMorgan, le explicó a un colega en 2003 el plan que tenía para sacar tajada de las operaciones de refinanciación de deuda que se estaban llevando a cabo en el condado de Jefferson, Alabama. "Tengo que tener a los políticos de mi lado. Y, por supuesto, habrá que escoger con cuidado a los compañeros que van a recibir dinero esta vez", llegó a afirmar.

Jefferson era la milla de oro para JPMorgan, ya que los políticos de la región habían decidido refinanciar alrededor de 3.000 millones de su deuda, con una complicada combinación de derivados que incluía bonos de interés flotante y swaps de tipos de interés (IRS). Y según la SEC, LeCroy y Douglas MacFaddin, que fue jefe de derivados municipales de JPMorgan entre 2001 y 2008, pagaron más de 8 millones de dólares a firmas bien conectadas políticamente para asegurarse su participación en los jugosos acuerdos.

Acuerdo con la SEC

Ayer, el segundo banco estadounidense llegó a un acuerdo parcial con la SEC de 722 millones de dólares. Dicho acuerdo contemplaba el perdón de 647 millones en honorarios a los que el condado tuvo que hacer frente por las operaciones con los derivados.

A pesar de todo, JPMorgan sigue sin admitir ni negar su culpabilidad, aunque ha asegurado en un comunicado que "los cargos se refieren a transacciones realizadas hace 6 o 7 años en el mercado de derivados de deuda municipal. Desde entonces, el banco ha interrumpido esa actividad y los empleados en cuestión ya no forman parte de la plantilla".

Relojes, trajes, zapatos, viajes...